Наверное, нет человека, который хотя бы раз в жизни не пользовался услугами ресторана.

Как известно, кейтеринговые услуги — это один из видов коммерческой деятельности, связанный с удовлетворением потребностей потребителей в питании и проведении досуга.

В настоящее время в этой сфере действует огромное количество организаций, различающихся между собой типами заведений общественного питания, видами услуг и масштабами такой деятельности.

Кроме того, все эти заведения являются частью системы общественного питания, которая должна подчиняться особым правилам и отвечать определенным требованиям.

актуальна

Целью дипломной работы является изучение организации бухгалтерского учета процесса производства и реализации продуктов общественного питания и их анализ.

Для достижения цели поставлены следующие задачи:

1. Исследовать теоретические аспекты учета и анализа продукции на предприятиях общественного питания:

- классификация предприятий и услуг общественного питания;

- требования, предъявляемые к организациям общественного питания.

- Проанализировать документальное оформление, учета производства и реализации продукции на предприятии:

- оприходование продуктов и товаров;

- списание расходов организации общепита;

- реализации изделий кухни и товаров.

3. Проанализировать эффективность использования материальных ресурсов на предприятии.

- Разработайте предложения и определите направления по совершенствованию организации инвентаризационного учета.

Объектом наблюдения, Предметом наблюдения

В процессе выполнения работы использовались законодательные, нормативные, методические материалы, учебные пособия, а также публикации в специальных журналах по инвентаризации.

методы исследования

Дипломная работа состоит из:

Введение, где рассматривается актуальность учета материально-производственных запасов, определяются цели и задачи. Указаны объект и объект исследования, информационная база, методы поиска движения акций.

В первой главе рассматриваются теоретические аспекты учета и анализа на предприятиях общественного питания.

Во второй главе дается краткое описание предприятия, рассматривается существующая практика товарного учета.

Особенности общения в сфере общественного питания

... ранее в данной работе общение тесно связано с видом деятельности. Поэтому общение в общественном питании имеет целый ряд ... во многом зависит качество обслуживания. Непринужденная и деловая беседа будет дополнительным фактором, помогающим найти индивидуальный ... выполняя тем самым определенную воспитательную роль. Другая важная социальная функция в общении с потребителями - активное воздействие на ...

В третьей главе анализируется эффективность использования продукта.

бухгалтерский учет материальный запас

В заключении изложены основные проблемы использования материалов на

предприятии, сделаны выводы и даны рекомендации решения этих проблем.

Система общественного питания — совокупность предприятий различных организационно-правовых форм и индивидуальных предпринимателей, занимающихся производством, реализацией и организацией потребления продуктов общественного питания.

Под предприятием общественного питания понимается место оказания услуг по производству продуктов, их реализации, а также организации потребления.

В зависимости от различных факторов все заведения общественного питания различаются по типам и классам.

Тип ресторанного бизнеса определяется характеристиками услуги, ассортиментом продаваемой продукции, набором услуг, предоставляемых потребителям, и другими характеристиками.

Класс ресторанного бизнеса зависит от набора отличительных характеристик определенного вида бизнеса, которые характеризуют качество предоставляемых услуг, уровень условий обслуживания.

Правила оказания услуг общественного питания, утвержденные постановлением Правительства Российской Федерации от 15 августа 1997 г. 1036, выделяют следующие виды предприятий общественного питания: ресторан, бар, кафетерий, столовая, буфет. Этими же правилами для ресторанов и баров установлена специальная классность (люкс, высший, первый) [29].

Наиболее респектабельным среди типов предприятий общепита считается ресторан, под которым понимается предприятие общепита с широким ассортиментом блюд сложного приготовления, включая заказные и фирменные; винно-водочные, табачные и кондитерские изделия, повышенным уровнем

обслуживания в сочетании с организацией отдыха.

Бар — это малый кейтеринговый бизнес с объемом продаж с барной стойкой, где продаются смешанные, крепкие, безалкогольные и безалкогольные напитки, закуски, десерты, кондитерские и белковые изделия, покупные товары.

Наиболее часто встречающийся тип предприятий общепита — кафе. Кафе — это бизнес по организации питания и развлечений для потребителей с ограниченным ассортиментом продуктов по сравнению с рестораном. Однако так же как и ресторан, кафе реализует фирменные, заказные блюда, изделия, напитки (в том числе и алкогольные) и табачные изделия.

Столовая — это предприятие общественного питания или общепита для определенного контингента потребителей, которое производит и реализует блюда по меню, которое меняется в будние дни.

Снек-бар — это небольшое предприятие общественного питания с ограниченным ассортиментом простых блюд, приготовленных из определенного вида сырья, предназначенное для быстрого обслуживания потребителей.

При классификации предприятий общепита учитывают следующие факторы:

- ассортимент реализуемой продукции, ее разнообразие и сложность изготовления;

- техническую оснащенность предприятия (материальную базу, инженерно-техническое оснащение и оборудование, состав помещений, архитектурно-планировочное решение и т.д.);

- методы обслуживания;

- квалификацию персонала;

- качество обслуживания (комфортность, этику общения, эстетику и т.д.);

- номенклатуру представляемых потребителям услуг.

Рестораны и бары по уровню обслуживания и номенклатуре предоставляемых услуг подразделяются на три класса — люкс, высший и первый, которые должны соответствовать следующим требованиям:

Организация деятельности предприятий общественного питания

... предприятием общественного питания) включает и экономику ресторанного бизнеса, и производство, и продажи, в т.ч. разработку стандартов обслуживания и сервиса, без которых, на сегодняшний день, невозможно представить эффективный, отлаженный, работающий с растущей прибылью общепит. ...

- класс люкс — изысканность интерьера, высокий уровень комфортности, широкий выбор услуг, ассортимент оригинальных, изысканных, заказных и фирменных блюд, изделий для ресторанов, широкий выбор заказных и фирменных напитков, коктейлей — для баров;

- высший класс — оригинальность интерьера, выбор услуг, комфортность, разнообразный ассортимент оригинальных, изысканных, заказных и фирменных блюд, изделий для ресторанов, широкий выбор фирменных и заказных напитков и коктейлей — для баров;

— первый класс — гармоничность, комфортность и выбор услуг, разнообразный ассортимент фирменных блюд и изделий и напитков сложного приготовления для ресторанов, набор напитков, коктейлей несложного приготовления, в том числе заказных и фирменных — для баров.

Принадлежность предприятия общепита к тому или иному типу (а для ресторанов и баров — классу) определяется не произвольно, а на основании специальных требований. Такие требования для предприятий общественного питания различных типов и классов установлены ГОСТ Р 50762-95 «Общественное питание. Классификация предприятий» [18].

Система классификации предприятий общественного питания представлена в виде схемы в приложении 1.

Помимо приведенной выше классификации предприятий общественного питания по видам, видам и формам обслуживания, они могут существенно различаться по структуре предоставляемых услуг. При этом под услугами общественного питания понимается результат деятельности предприятий по удовлетворению потребностей потребителя в еде и отдыхе.

Перечень кейтеринговых услуг не закрыт. В зависимости от типа, класса и специфики обслуживаемого

контингента потребителей он может быть расширен или изменен организациями общепита.

В общем виде схема услуг оказываемых потребителю предприятиями общественного питания представлены на рисунке 1.

Рис.1. Классификация услуг общественного питания

Такой вид деятельности, как услуги общественного питания, служит не только для организации питания и отдыха населения, но и тесно связан с его безопасностью и здоровьем. Ведь плохо приготовленное блюдо может не только испортить человеку настроение, но и повлиять на его здоровье, а иногда и жизнь.

Кроме того, существуют и другие факторы, которые негативно сказываются на потребителях данных услуг (плохое обслуживание, недобросовестный персонал, отсутствие необходимой в определенных случаях информации и т.п.).

На предприятия общепита обществом и государством возложены следующие требования и обязанности:

- наличие установленных законодательством лицензий;

- сертификация продукции общепита;

- санитарно-гигиенические правила;

- правила оказания услуг общественного питания;

- иные требования (к рекламе, продаже отдельных видов товаров и т.п.)

Согласно Закону о лицензировании услуги общественного питания не подлежат принудительному лицензированию. Однако организации общественного питания могут продавать не только продукцию собственного производства, но и продукцию других компаний, а также другие товары, в том числе товары, перепроданные организациями общественного питания; значительную долю занимает продажа алкогольных напитков. Кроме того, некоторые типы предприятий общественного питания (например, бары) используют винно-водочные изделия для приготовления своей продукции (коктейлей, напитков и т.п.).

Повышение конкурентоспособности предприятия общественного

... условиях. Главная задача руководителей организации заключается в удержании и наращивании конкурентных преимуществ. Таким образом, противоречием является необходимость повышения конкурентоспособности предприятия общественного питания на высококонкурентном рынке сферы услуг и отсутствие мероприятий ...

Поэтому организации общественного питания должны получить лицензию на осуществление деятельности в области обращения алкогольных напитков и продукции, содержащей алкоголь. Необходимость такого лицензирования установлена Федеральным законом от 22 ноября 1995 г. №171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции» [5].

Под сертификацией продукции понимается процедура подтверждения соответствия, посредством которой независимая от изготовителя (продавца, исполнителя) и потребителя (покупателя) организация удовлетворяет в письменной форме, что продукция соответствует установленным требованиям. Порядок сертификации продукции определяется Федеральным законом от 27 декабря 2002 г. №184-ФЗ «О техническом регулировании» [8].

Пищевые продукты должны удовлетворять физиологические потребности человека в необходимых веществах и энергии, отвечать предъявляемым к пищевым продуктам требованиям в части органолептических и физико-химических показателей и соответствовать установленным нормативными документами требованиям к допустимому содержанию химических, радиологических, биологических веществ и их соединений, микроорганизмов и других биологических организмов, представляющих опасность для здоровья нынешнего и будущих поколений. Согласно Федеральному закону от 30 марта 1999 г. № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» [6] изготовляемые пищевые продукты по безопасности и пищевой ценности должны соответствовать установленным санитарным правилам.

Общие правила реализации товаров, выполнения работ и оказания услуг установлены Законом РФ от 7 февраля 10992 г. № 2300-1 «О защите прав потребителей» [9].

Бухгалтерский учет в любой организации основан на общих принципах и положениях действующего законодательства и нормативных актов. Естественно, что учет в организациях общепита должен быть построен на основании Закона о бухгалтерском учете и различного рода нормативных документах по бухгалтерскому учету (ПБУ, приказов и нормативных писем Минфина России и т.д.).

Оприходование продуктов (сырья) от продавцов (юридических лиц или индивидуальных предпринимателей) производится на основании товаросопроводительных документов (накладных, товарно-транспортных накладных и др.).

Для приемки, хранения, отпуска и списания материалов используют следующие унифицированные документы:

- доверенность (формы М-2 и М-2а);

- приходный ордер (форма М-4);

- акт о приемке материалов (форма М-7);

- лимитно-заборная карта (форма М-8);

- требование-накладная (форма М-11);

- накладная на отпуск материалов на сторону (форма М-15);

- карточка учета материалов (форма М-17);

- акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма М-35);

- ведомость учета остатков товарно-материальных ценностей в местах хранения (форма МХ-19);

- инвентаризационная опись товарно-материальных ценностей (форма ИНВ-3) [24].

Помимо них, в практике предприятий могут использоваться и другие традиционные документы, например, сигнальный акт о материальных отклонениях от установленных норм.

Организация бухгалтерского учета на ЖСК Жасмин-Дом

... бухгалтерского учета финансово – хозяйственной деятельности организации и инструкция по его применению». Поступление денежных средств может быть связано: с оплатой собственниками жилья коммунальных и эксплуатационных расходов; ... -74. Под материально – производственными запасами понимается активы: используемые в качестве сырья, материалов и т.п. при выполнении работ, оказании услуг; используемые для ...

важно, чтобы эти документы имели обязательную реквизиты и были утверждены в учетной политике.

Приемка материалов обычно осуществляется по приходному ордеру. Чаще всего поставки материалов для производственных нужд осуществляются по договорам купли-продажи с поставщиками. В соответствии с этими соглашениями компания получает товар с товаросопроводительными документами. Эти документы вместе с доверенностью, которую бухгалтерия выдает своему материально ответственному лицу, служат основанием для получения товара. При фактическом совпадении загрузки с документами прием материальных ценностей может быть оформлен заказом на прием. В случаях расхождения, а также при поступлении груза без документов, оформляется акт о приемке с участием представителя поставщика (или третьего лица).

Если подотчетные лица приобретают материалы за наличные деньги, то товарный счет и акт (справка), подтверждающие стоимость приобретенных материалов составляются подотчетным лицом с участием других должностных лиц предприятия. Эти документы определяют содержание коммерческой сделки с указанием даты, места покупки, количества, наименования и цены материалов. Ответственное лицо также отражает паспортные данные продавца товара на месте. Акт прилагается к авансовому отчету подотчетного лица.

Учет продуктов и товаров в бухгалтерии организации общепита ведется натурально-стоимостными методами: количественно-суммовым или оперативно-бухгалтерским (сальдовым).

В соответствии с пунктом 5 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного приказом Минфина России от 09 июня 2001 г. №44н [13], все материально-производственные запасы, к числу которых относится и продукты (сырье), приобретаемых предприятиями общепита для изготовления своей продукции, принимаются к бухгалтерскому учету по фактической себестоимости [14].

Согласно Методике учета сырья в организациях общественного питания учет поступивших продуктов (сырья) может вестись как в ценах приобретения, так и по продажным ценам с добавлением торговой наценки. Вариант, выбранный для товарной разноски, должен быть записан в учетной политике организации.

Покупная стоимость исходного сырья (его фактическая себестоимость) складывается из суммы фактических затрат организации на его приобретение за исключением НДС и других возмещаемых налогов (п.6 ПБУ 5/01).

При этом под фактическими затратами на приобретение продуктов понимаются не только договорная стоимость их непосредственной покупки у поставщика, но и другие произведенные при этом затраты [14].

Так, например, таможенные платежи, вознаграждения посреднической организации, через которую они были приобретены, затраты по заготовке и доставке продуктов до места их использования, включая транспортные расходы и расходы на страхование и т.п.

План счетов предусматривает, что организации могут использовать счета 15 «Закупка и приобретение материальных товаров» и 16 «Отклонение стоимости материальных товаров» для обобщения информации о закупках и приобретении материально-производственных запасов». При этом 16 предназначен для учета разницы между балансовой ценой и фактической стоимостью запасов.

Реализация продукции

... При этом моментом реализации считается дата перехода прав собственности на отгруженную продукцию, товар, работы, услуги. Эту дату партнеры должны определить в договоре. При составлении до ... машинограммах отгрузки продукции. Для вывоза готовой продукции с территории организации представителям грузополучателя выдаются товарные пропуска на вывоз с территории предприятия товарно-материальных ценностей. ...

Если организация общепита ведет учет сырья по фактическим ценам приобретения, то все затраты, связанные с их приобретением, собираются непосредственно на счете 41 «Товары» (либо на счете 10 «Материалы» в зависимости от принятой методике учета) в разрезе полученных партий сырья. Постановка такого учета возможна, как правило, лишь при небольшой номенклатуре МПЗ (или достаточно высоком уровне автоматизации бухгалтерского и складского учета).

При этом необходимо четко отслеживать принадлежность затрат, связанных с покупкой продукции, к конкретной партии. При этом если подобные затраты, связанные с поступлением сырья, отражены в учете уже после их оприходования, а тем более отпуска продуктов из данной партии в производство (на кухню), то эти расходы подлежат отнесению на счет 91 «Прочие доходы и расходы» (субсчет «Прочие расходы»).

Для обеспечения достоверности данных бухгалтерского учета и финансовой отчетности организации проводится инвентаризация запасов, в ходе которой проверяются документальные свидетельства их наличия, состояния и оценки. Кроме плановых проверок обязательными являются также инвентаризации в

при смене материально-ответственных лиц;

- при выявлении фактов хищений, злоупотреблений и порчи имущества;

- при чрезвычайных ситуациях.

Инвентаризация также может быть проведена в любое время по инициативе руководства компании.

При инвентаризации производственных запасов проверяют

- Сохранность материальных ценностей, наличие излишков и недостач.

- Правильность хранения ценностей.

- Правильность отпуска материальных ценностей.

- Точность средств измерений и устройств, используемых при приемке и выдаче материалов.

Результаты инвентаризации оформляются в сравнительные таблицы, то есть расхождения показателей по данным бухгалтерского учета и данным инвентарных описей. Предложения по устранению несоответствий между фактическим наличием запасов и данными бухгалтерского учета, выявленными в ходе инвентаризации, вносятся на рассмотрение руководителя организации. Окончательное решение принимает руководитель организации.

Во всех случаях излишки материально-производственных запасов, выявленных в результате проведенной инвентаризации, отражают в бухгалтерском учете как внереализационные доходы (дебетируют счет 10 «Материалы», кредитируют счет 91 «Прочие доходы и расходы»).

При выявлении фактов недостатков. Кража и повреждение материалов списываются с кредита счета 10 «Материалы» по дебету счета 94 «Недостатки и убытки из-за порчи ценностей». Со счета 94 стоимость недостающих и испорченных материалов списываются на счета издержек производства и обращения, в дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Расчет по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников).

Товарные знаки: получение, учет и использование

... № 71а. Исключительное право на товарный знак учитывают по его первоначальной стоимости. Она складывается из затрат на покупку или изготовление товарного знака - материальных расходов, зарплаты сотрудников, патентных ... пропорционально объему продукции; уменьшаемого остатка. При линейном методе срок полезного использования определяется исходя из срока действия свидетельства на товарный знак (п.17 ПБУ ...

Все организации должны соблюдать нормативные и правовые нормы в своей деятельности. В отношении рецептур также нужно руководствоваться единой нормативной документацией.

Так, в соответствии с письмом Роскомторга от 15 июля 1996 г. № 1-806/32-9 «О действующей нормативной документации для предприятий общественного питания», все организации общественного питания независимо

от форм собственности и ведомственной принадлежности, а также граждане-предприниматели, занимающиеся деятельностью в сфере общественного питания, должны руководствоваться единой нормативной и технологической документацией:

- сборником технологических нормативов издания 1994-1996 гг.;

- сборником рецептур блюд и кулинарных изделий кухонь народов России издания 1992 г.;

- сборником рецептур блюд диетического питания издания 1988 г.;

- сборником рецептур мучных кондитерских и хлебобулочных изделий издания 1986 г.;

- сборником «Торты, пирожные, кексы, рулеты» издания 1978 г.

В сборниках рецептур блюд, приведена технология их изготовления. В каждом рецепте даны правила вложения сырья на вес в граммах и правила производства готовой продукции с указанием массы отдельных компонентов и массы людей в целом. В том случае, если кейтеринговый бизнес производит продукты с использованием нетрадиционных технологий или осваивает новые коммерческие и технические процессы, он обязательно должен разработать стандарты компании. При выпуске новых фирменных блюд и кулинарных изделий, вырабатываемых и реализуемых только на данном предприятии, необходимо разработать технико-технологические карты [32].

В соответствии с методическими рекомендациями по учету издержек обращения и методикой учета сырья, организации общественного питания отражают стоимость продуктов питания, потребляемых для производства кухонной продукции, на счете 20 «Основное производство». Все прочие расходы учитываются в составе расходов по обращению на счете 44 «Коммерческие расходы».

Организация общепита должна самостоятельно решить вопрос, какие затраты отражать на счете 20, только стоимость израсходованного сырья или все прямые затраты, связанные с производством продукции общепита (стоимость сырья, оплату труда производственного персонала, амортизацию основных средств, участвующих в производстве продукции, а также иные производственные расходы).

Конечно, принятое решение должно быть отражено в учетной политике для целей бухгалтерского учета.

Для организаций общественного питания издержками обращения считаются как расходы, возникающие в процессе производства и реализации продукции собственного изготовления (кроме стоимости перерабатываемого сырья и продуктов питания), так и связанные с перепродажей покупных товаров.

Методическими рекомендациями по бухгалтерскому учету материально-производственных запасов в составе издержек обращения предусмотрены

транспортные расходы;

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизация основных средств;

- расходы на ремонт основных средств;

- стоимость санитарной и специальной одежды, столового белья, посуды, приборов, других предметов труда;

- расходов на топливо, газ, электроэнергию для производственных нужд;

- расходы на хранение, подработку, подсортировку и упаковку товаров (продуктов);

- расходы на рекламу;

- затраты по оплате процентов за пользование заемными средствами;

- потри товаров и технологические отходы;

- расходы на тару;

- прочие расходы [15].

На счете 44 «Коммерческие расходы» целесообразно учитывать затраты на обращение в организациях общественного питания».

Анализ использования персонала предприятия и фонда заработной платы

... потенциала предприятия по количественным и качественным характеристикам; изучение динамики, структуры и движения трудовых ресурсов; анализ использования фонда рабочего времени; анализ показателей использования трудовых ресурсов; анализ фонда заработной платы, соотношений темпов роста производительности труда и средней заработной платы; оценка резервов использования трудовых ресурсов. Анализ по ...

По дебету этого счета накапливаются произведенные предприятием расходы, которые в конце отчетного периода (месяца) полностью списываются дебет счета 90 «Продажи» субсчет «Себестоимость продаж» за исключением сумм, которые в соответствии с установленным порядком подлежат распределению между реализованными продуктами (товарами) и остатком продуктов (товаров) на конец отчетного периода.

Затраты на материалы составляют значительную долю всех затрат на производство продукции, работ, услуг. Рациональное использование материалов — один из важнейших факторов роста производства и снижения издержек производства и, как следствие, роста прибыли и уровня рентабельности.

Задачи анализа использования материальных ресурсов — оценить уровень эффективности их использования при выполнении производственного плана, выявить в производстве резервы для экономии этих ресурсов и разработать конкретные меры по их использованию.

Необходимым условием выполнения планов по выпуску продукции, снижению затрат, увеличению прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь приводит к увеличению удельных затрат материалов на единицу продукции, хотя его стоимость также может снижаться за счет увеличения объемов производства и уменьшения доли постоянных затрат. Второй способ предполагает удешевление конкретных материалов и снижение стоимости единицы продукции. Бережливое использование сырья, материалов и энергии равносильно увеличению их производства.

Задачи анализа обеспеченности и использования материальных ресурсов:

- а) оценка реальности планов материально-технического снабжения, степени их выполнения и влияния на объем производства продукции, ее себестоимость и другие показатели;

- б) оценка уровня эффективности использования материальных ресурсов;

- в) выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию.

Основными этапами анализа материальных ресурсов являются:

- Анализ обеспеченности предприятия материальными ресурсами.

- Анализ обоснованности норм расхода материально-технических ресурсов.

- Обоснование оптимальной потребности в материальных ресурсах.

- Оценка эффективности использования материальных ресурсов.

- Оценка влияния эффективности использования материальных ресурсов на величину материальных затрат.

Себестоимость потребности, поставки и использования материалов предполагает их стоимостную оценку, которая дает коэффициенту изменения цены ориентировочное значение. Под фактором цены понимается сложная оценка материалов по себестоимости их заготовления, включая транспортно-заготовительные расходы.

Использование электронной коммерции в туризме

... в свою очередь, предлагают свою продукцию конечным покупателям (B2C). Обычно имеется в виду B2B маркетинг, в отличие от B2C маркетинга, ориентированного на розничный рынок, а также cистемы электронной коммерции, в которых в ...

Задачи особо направленности анализа определяют состав и вид используемой информации. Глубина анализа материалов в современных условиях зависит от возможности использовать данные оперативного и бухгалтерского учета, поскольку ресурсы часто составляют значительную часть себестоимости заготавливаемой продукции, уровень которой является себестоимости заготавливаемой продукции, уровень которой является коммерческой тайной конкретного предприятия.

Источниками информации для анализа материальных ресурсов являются план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов.

При анализе обеспеченности предприятия материальными ресурсами в первую очередь проверяют качество плана материально-технического снабжения. Проверку реальности плана начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов.

Важным условием бесперебойной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия. Очи могут быть внешними и внутренними. К внешним источникам относятся материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами. Внутренние источники — это сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Реальная потребность в завозе материальных ресурсов со стороны — это разность между общей потребностью в определенном виде материала и суммой собственных внутренних источников ее покрытия.

В процессе анализа необходимо также проверить обеспеченность потребности в завозе материальных ресурсов договорами на их поставку и фактическое их выполнение.

Эффективность использования материальных ресурсов характеризуется их материалоотдачей и материалоемкостью продукции. Исчисление показателей интенсивного использования материалов основывается на применении двух стоимостных показателей: выручки от продажи продукции и материальных затрат, характеризующих себестоимость заготовления материалов, участвующих в создании продукции. Материалоотдача рассчитывается как отношение выручки от продаж к материальным затратам, связанным с производством и продажей продукции. Этот показатель характеризует отдачу материалов, т.е. количество произведенной продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

Материалоемкость продукции является обратным к материалоотдаче показателем и определяется как отношение материальных затрат к выручке от продаж. Данный показатель показывает, сколько материальных затрат требуется или фактически приходится на производство единицы продукции.

Эффективность использования материалов в производственном процессе, ее взаимосвязь с объемом и структурой выпускаемой продукции можно определить как при помощи материалоотдачи, так и материалоемкости. Но более удобным для расчетов и анализа считается показатель материалоотдачи, поскольку он позволяет выявить прямо пропорциональное влияние интенсивного фактора использования материалов на объем проданной продукции.

Показатель материалоемкости широко используется в расчетах потребности в отдельных видах материалов для выполнения договорных обязательств по поставкам продукции и формированию нормативного запаса.

В систему показателей эффективности материалоотдачи входят:

- Общая материалоотдача всех материалов, участвующих в создании продукции.

- Материалоотдача материалов, участвующих в создании группы однородных видов продукции.

- Материалоотдача материалов, участвующих в создании отдельных видов продукции.

- Материалоотдача материалов, участвующих в создании единицы определенного вида продукции.

Последовательность расчетов показателей материалоотдачи: [22]

МОобщ = Nр: МЗобщ; (1)

МОгр = Nгр: МЗгр; (2)

МОвид = Nвид: МЗвид; (3)

МОед = МЗед: Цед, (4)

где МОобщ — общая материалоотдача,руб.;

- МЗобщ — материальные затраты по общему объему продаж, тыс. руб.;

- Nр — общий объем продаж, тыс. руб.;

- МОгр — материалоотдача группы изделий, руб.;

- МЗгр — материальные затраты по группе однородной продукции, тыс. руб.;

- Nгр — объем продаж по группе однородной продукции, тыс. руб.;

- МОвид — материалоотдача отдельного вида изделий, руб.;

- МЗвид — материальные затраты, связанные с изготовлением определенного вида изделий, тыс. руб.;

- Nвид — объем продаж по отдельному виду изделия, тыс. руб.;

- МОед — материалоотдача изделия, руб.;

- МЗед — материальные затраты на единицу изделия, руб.;

- Цед — цена изделия, руб.

Методика анализа влияния на материальные затраты изменения количества израсходованных материалов и себестоимости позволяет выявить другие факторы, связанны с использованием материалов. Объем материальных

затрат, влияющих на выпуск продукции, формируется под влиянием экстенсивных и интенсивных факторов.

К экстенсивным факторам относится количество использованных материалов и себестоимость их изготовления, а к интенсивным — выход продукции на каждый рубль израсходованных в процессе производства материалов на каждый рубль произведенной продукции. Интенсивные показатели соответственно называются материалоотдачей и материалоемкостью.

Взаимосвязь экстенсивных и интенсивных показателей можно проследить, включив в правую часть тождества (Np = Np) материально-производственные затраты (МЗ).

Для сохранения указанного равенства умножим и разделим правую его часть на одну и ту же стоимость материальных затрат:

Np = Np х МЗ: МЗ = МЗ х Np: МЗ = МЗ х МО, (5)

где Np — объем продаж, тыс. руб.; МЗ — расход материалов, тыс. руб.; МО — материалоотдача использованных материалов, руб. При использовании показателя материалоемкости зависимость выражается следующим образом:

Np = Np: (МЗ: МЗ) = МЗ: (Np: МЗ) = МЗ: МЕ, (6)

где МЕ — материалоемкость проданной продукции, руб.

Кроме того, следует учесть, что в отличие от других видов ресурсов размер экстенсивного показателя использования материалов (материальных затрат) зависит от двух факторов: использования материалов в натуральном выражении (фактор норм) и себестоимости их заготовления (фактор цен):

МЗвид = Квид х Сзагот, (7)

где Мзвид — материальные затраты по определенному виду материалов в стоимостном выражении, тыс. руб.;

- Квид — количество израсходованного материала определенного вида в натуральном выражении, шт., м, т, кг, м², м³ и др.;

- Сзагот — себестоимость заготовления единицы данного вида материала.

Преобразовав предыдущие формулы, получим развернутый алгоритм влияния материальных ресурсов на объем продаж:

Np = МЗ х МО = Квид х Сзагот х МО. (8)

На изменение объема выпуска и продажи продукции скажется количественный фактор изменения материальных затрат, поэтому нерационально использование материалов рассматривать только как их отклонение от нормативов. Себестоимость заготовления единицы отдельного вида материала будет формироваться в зависимости от других факторов, не связанных с изменением производственной программы.

В материалоемких отраслях изучению влияния фактора норм на показатели использования материальных ресурсов придается большое внимание. В обрабатывающих отраслях, например, особое внимание уделяется заготовлению материалов, типоразмеры которых в наибольшей степени соответствуют типоразмерам деталей изготавливаемой продукции. При этом достигается не только снижение отходов в процессе обработки материалов и повышение их материалоотдачи, но и снижение трудоемкости изделий, что позволяет более рационально использовать трудовые ресурсы, пересматривать нормы расхода материалов, снижать себестоимость продукции и повышать прибыль от продаж.

ООО «Пилот-авто» находится в г. Омске по адресу — г. Омск, улица Перелета 5В. Общество создано в 2007 году, действует в порядке, предусмотренном гражданским кодексом РФ, Уставом и другими законодательными актами РФ. Применяется упрощенная система налогообложения — в виде единого налога на вмененный доход и работает без применения НДС. Одним из видов деятельности предприятия является деятельность кафе.

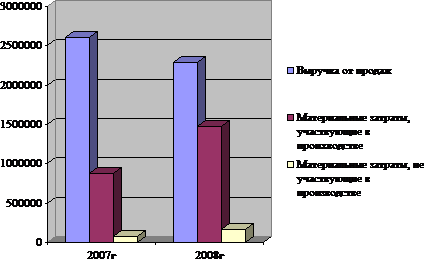

Учредителем является физическое лицо, его доля в уставном капитале 100%, что составляет 10000 руб. Предприятие строит свои отношения с другими юридическими и физическими лицами во всех сферах деятельности исключительно на основе договоров. В своей деятельности предприятие учитывает интересы потребителей, их требования к качеству товаров, работ, услуг; свободно в выборе формы и предмета хозяйственных договоров и обязательств, не противоречащих Уставу. Штат сотрудников состоит из 12 человек, из них численность аппарата управления 4 человека. Площадь торгового зала 68 квадратных метров. Кафе рассчитано на 45 посадочных мест. Уменьшение объема выпуска продукции можно проследить из нижеследующей диаграммы на рисунке 2. В 2008 году себестоимость возросла на 593 тыс. руб. и составила 1470 тыс. руб. Выручка за 2008 год уменьшилась на 320 тыс. руб. и составила 2285 тыс. руб. Это связано с увеличением наценок до максимально разрешенного значения на некоторые виды продуктов и свидетельствует о том, что объем реализованной продукции уменьшился за счет неэффективного использования материалов, а не за счет снижения их количества.

Рис 2. Динамика выручки и затрат ООО «Пилот-авто» за 2007-2008гг.

Согласно Санитарно-эпидемиологическими правилам ООО «Пилот-авто» получило заключение, что условия производства соответствуют государственным санитарно-эпидемиологическим правилам и нормативам (Приложение 1,2).

В числе продаваемых в кафе товаров, значительную долю занимает реализация алкогольной продукции. В соответствии с Федеральным законом от 22 ноября 1995 г. №171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции», предприятием ООО «Пилот-авто» была получена лицензия на осуществление розничной продажи алкогольной продукции (Приложение 3,4).

В соответствии с указом губернатора Омской области от 10 марта 2006 года № 29 «О мерах по реализации Закона Омской области «О государственном регулировании розничной продажи алкогольной продукции на территории Омской области» лицензиат обязан предоставлять в определенные сроки декларацию о розничной продаже алкогольной продукции в Министерство экономики Омской области (Приложение 5).

В соответствии со статьей 213 Трудового кодекса РФ работники кафе проходят обязательное медицинское обследование. Результаты медосмотра и гигиенической аттестации сотрудников вносятся в личные медицинские книжки этих работников.

Во главе предприятия стоит директор, которому подчиняется ряд функциональных заместителей: главный бухгалтер, администратор кафе, отвечающий за деятельностью кухни и бара.

Организационная структура ООО «Пилот-авто» представлена на рисунке 3.

Рис.3. Организационная структура ООО «Пилот-авто»

Директор ООО «Пилот-авто» руководствуется КЗОТ РФ, правилами внутреннего распорядка, правилами производственной санитарии, техники безопасности, охраны труда, противопожарной безопасности и настоящей должностной инструкцией, нормативными документами.

Главный бухгалтер подчиняется непосредственно директору организации. Главному бухгалтеру подчиняются все работники бухгалтерии. Главный бухгалтер является организатором учета и контроля, призванным обеспечить соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами, своевременно предупреждать негативные явления в финансово-хозяйственной деятельности организации.

В своей работе администратор руководствуется приказами и распоряжениями директора ООО «Пилот-авто», санитарными правилами, а так же правилами внутреннего распорядка. Администратор кафе:

- руководит всей работой официантов, барменов, поваров, уборщика зала;

- обеспечивает своевременную подготовку зала к открытию кафе;

- осуществляет контроль за персоналом в соблюдении правил обслуживания потребителей, личной гигиены, ношения форменной одежды;

- организует проведение банкетов.

Так как предприятие небольшое, то контроль за поступлением продукции ведет администратор кафе, который принимает непосредственно у поставщика прибывшие материалы по количеству мест и массе. А затем принятую продукцию сдает повару или бармену (в зависимости от дальнейшего предназначения товара), которые проверяют соответствие количества и качества материалов с данными поставщика, и определяют на склад. Так как масштабы деятельности кафе предприятия ООО «Пилот-авто» невелики, то персонал набирается по минимуму. Это приводит к совмещению обязанностей кладовщика и работника производства, которые возлагаются на повара и бармена. Такая организационная деятельность материально-ответственного лица позволяет отследить не только количественное движение материалов, но и осуществить контроль за качественным состоянием производственных запасов.

Оприходование продуктов (сырья) от продавцов (юридических лиц или индивидуальных предпринимателей) производится на основании товаросопроводительных документов (накладных, товаротранспортных накладных и др.).

Принятые поваром (барменом) материалы оформляются однострочными или многострочными приходными ордерами. Однострочный приходный ордер (Приложение 6) составляют только на определенный вид материала, а в многострочный записывают все принятые материалы независимо от количества. Приходный ордер подписывается поваром (барменом) и администратором.

В бухгалтерском учете материально-производственные запасы учитываются следующим образом:

синтетический учет материально-производственных запасов ведется на счете 10 «Материалы» субсчет 1 «Сырье и материалы». При поступлении материалов дебетируют материальный счет 10 «Материалы» и кредитируют:

счет 60 «расчеты с поставщиками и подрядчиками» на стоимость поступивших материалов по ценам поставщиков,

счет 71 «Расчет с подотчетными лицами» — на стоимость материалов, оплаченных из подотчетных сумм.

Для выполнения производственной программы предприятие приобретает сырье и материалы от поставщиков, подотчетных лиц, закупивших материалы за наличный расчет.

На поставку материалов ООО «Пилот-авто» заключает договора с поставщиками, в которых определяются права, обязанности и ответственность сторон. Контроль за выполнением плана обеспечения материально-производственными запасами по договорам, своевременностью поступления материалов возложен на администратора кафе. Так, поставщик ООО «Омский майонезный завод» одновременно с отгрузкой продукции высылает сопроводительные документы: товарная накладная (Приложение 7) и сертификат (Приложение 8) и на сумму НДС поставщик выставляет счет-фактуру (Приложение 9).

Затем, ООО «Пилот-авто» производит оплату поставленного ему товара путем перечисления денежных средств на расчетный счет (Приложение 10) ООО «Омский майонезный завод» в течение 10 дней с момента поступления товара.

В бухгалтерском учете ООО «Пилот-авто» сделаны

Дт 60 Кт 511665,60 — на сумму оплаченную поставщику за продукты питания;

- Дт 10 Кт 601665,60 — на сумму оприходованных продуктов питания.

Кроме того, материалы и товары поступают на предприятие от подотчетных лиц, которые приобретают их за наличные в магазинах, на рынках, у других предприятий или у населения. Выдача наличных денег на нужды предприятия производится с учетом требований Порядка ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров Центрального Банка РФ 22 сентября 1993 г. № 40).

Обратившись в бухгалтерию за подотчетной суммой, сотрудник пишет служебную записку (Приложение 11) и заверяет его у руководства. В соответствии с указанным порядком выдача наличных денег под отчет производится из касс предприятия по расходному. кассовому ордеру (Приложение 12) Лицо, получившие наличные деньги под отчет, обязано не позднее трех рабочих дней по истечении срока, на который они выданы, предъявить в бухгалтерию предприятия отчет об израсходованных суммах и произвести окончательный расчет по ним. Выдача наличных денег под отчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу. К авансовому отчету (Приложение 13) прикладываются документы, подтверждающие покупку: счета (Приложение 14) и чеки магазинов, квитанции приходных кассовых ордеров, акты (справки) в случае осуществления покупки на рынке или у населения.

Процесс оприходования материала осуществляется по тому же принципу, что и от поставщика, но делаются следующие проводки:

- Дт 71 Кт 504970,75 — на сумму выданную подотчетному лицу для табачных изделий;

- Дт 10 Кт 714970,75 — на сумму оприходованных товаров.

Для целей налогообложения стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения. Рекомендуется в бухгалтерском учете производить оценку материалов по фактической себестоимости их приобретения, используя только счет 10 «Материалы».

При получении заказа от клиента официант оформляет счет-заказ в трех экземплярах (1-ый экземпляр — для клиента, 2-ой — в бар, 3-ий — на кухню).

В счет-заказе указывается наименование товара (блюда), количество и цена. Цена и стоимость блюд (напитков) выбирается и рассчитывается согласно прейскуранта (меню).

Оформленный заказ (2-ой и 3-ий экземпляры) передаются в кухню и бар. Бармен и повара приступают к исполнению заказа. Бармен готовит напитки, а повара готовят блюда.

После исполнения заказа, официант передает клиенту приготовленные блюда, напитки и счет, дожидается от него денег, а затем передает счет и деньги за выполненный заказ кассиру (бармену), который пробивает чек с общей суммой заказа на контрольно-кассовой машине и прикладывает его к копии счета для возврата (со сдачей, если таковая есть) клиенту (Приложение 15).

Согласно Федеральному закону от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» ООО «Пилот-авто» производит наличные расчеты при осуществлении торговых операций с обязательным применением контрольно-кассовой техники. Кассовый аппарат, применяемый на предприятии зарегистрирован в территориальном налоговом органе по месту нахождения кафе. Для регистрации кассового аппарата в налоговом органе, а так же при ежегодной плановой замене блока ЭКЛЗ (электронная контрольная лента защищенная) предприятие представляет в территориальную инспекцию МНС России оригиналы следующих документов:

- заявление на регистрацию контрольно-кассовой техники;

- карточки регистрации контрольно-кассовой техники в двух экземплярах, один из которых остается в налоговом органе, в второй отдается на предприятие (Приложение 16);

- технический паспорт-формуляр контрольно-кассовой техники (Приложение 17);

- паспорт версия контрольно-кассовой техники (Приложение 18);

- договор на техническое обслуживание контрольно-кассовой техники в Центре технического обслуживания (Приложение 19);

- журнал кассира-операциониста (Приложение 20);

- свидетельство о регистрации предприятия в регистрационной палате (Приложение 21).

Эксплуатация контрольно-кассовой техники непосредственно связана с финансово-хозяйственной деятельностью организации общепита. Соответственно и первичные документы, связанные с эксплуатацией кассового аппарата, также отражают финансовое показатели этой организации. Так, после ввода контрольно-кассовой техники в эксплуатацию, в целях учета операций по приходу и расходу наличных денег (выручки) на нее оформляется Журнал кассира-операциониста. Операции по получению денежных средств от населения в кафе выполняют бармен. Он делает все записи в Журнале кассира-операциониста ежедневно в хронологическом порядке без помарок. После окончания рабочего дня бармен делает записи в журнале с указанием показаний контрольных и суммирующих денежных счетчиков и выручки, и сдает выручку по приходному кассовому ордеру в кассу организации (Приложение 22).

При пробивании чека покупателю кассир-бармен может сделать ошибку в этом чеке, либо покупатель, пробив чек, решит отказаться от услуг (или вернет некачественное блюдо).

В таком случае, необходимо, составить и оформить совместно с администрацией организации Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (Приложение 23).

Акт подписывается членами комиссии в составе руководителя, администратора кафе и кассира-бармена.

Для правильного определения фактической себестоимости израсходованных в процессе производства продуктов (сырья) важную роль в сфере общественного питания играет калькулирование продажной цены блюд, которое осуществляется на основании нормативов, установленных единым для предприятий всех форм собственности, Сборниками рецептур.

В сборниках рецептур блюд указаны расход сырья, выход полуфабрикатов и готовых блюд, приведена технология их изготовления. В каждом рецепте даны нормы вложения сырья по массе в граммах и нормы выхода готового изделия с указанием массы отдельных компонентов и массы блюда в целом.

Главный первичный документ общепита — калькуляционная карта (Приложение 24).

У карты есть собственный порядковый номер. Она содержит много важной и полезной информации:

- наименование блюда (полуфабриката);

- номер рецептуры, варианта (колонки) и название сборника, из которого взяли рецептуру;

- наименование исходных продуктов;

- вес брутто исходного сырья по нормам закладки (количество продуктов (в килограммах или граммах) на одну.

Карту подписывает заведующий производством и составивший ее бухгалтер. А руководитель предприятия все это заверяет.

На основании данных калькуляционной карты и сведений отчета по продажам бухгалтер рассчитывает стоимость проданных блюд, и делает проводку о списании сырья в расходы Дт20 Кт10. Сам факт реализации блюд подтверждают актом о реализации (Приложение 25).

Так как предприятие не имеет большого склада, то новые поступления будут практически ежедневными. С каждой новой партией могут меняться и цены, и наименование сырья, и его характеристики. Следовательно, калькуляционные карты на сотни наименований продукции придется пересматривать с той же регулярностью. Взять хотя бы подсолнечное масло. Оно входит в состав почти всех первых и вторых блюд. Даже в связи с приходом одной-единственной литровой бутылки масла калькуляционные карты на все «продукты» нужно будет переделать.

Добавляет работы бухгалтеру и изменения времени года, потому что, от сезона к сезону овощи изменяют свои свойства. Например, у капусты в сентябре и в марте — разное количество отходов. И про картошку из повседневного опыта известно, что от молодой очистков будет меньше, чем от той, что лежит с прошлого года. При товарном производстве это наблюдение наполняется экономическим смыслом. Для одного и того же блюда закладка (вес брутто исходного сырья) картофеля будет разной — в зависимости от сезона его заготовки. То есть, количество нормированных потерь при тепловой обработке картофеля будут изменяться соответственно сезону:

- на период с 1 сентября по 31 октября — 25% к массе нетто;

- на период с 1 ноября по 31 декабря — 30% к массе нетто;

- на период с 1 января по 28-29 февраля — 35% к массе нетто;

- на период с 1 марта по 1сентября — 40% к массе нетто.

Значит, в калькуляционных картах ежесезонно надо менять закладку по брутто.

При выпуске новых блюд, вырабатываемых только на данном предприятии, разрабатываются технологические карты (Приложение 26).

При этом в рецепте указываются нормы вложения сырья по массе в граммах и нормы выхода готовых изделий с указанием массы отдельных компонентов (полуфабрикатов, фарша и т.д.) и массы всего блюда в целом. То есть, в технологической карте содержатся все данные, необходимые для калькулирования продажной цены.

Для обеспечения контроля за расходованием материалов и правильного документального его оформления осуществляют организационные мероприятия. Важным условием контроля за рациональным использованием материалов, является их нормирование и отпуск на основе установленных лимитов. Лимиты рассчитываются по технологическим картам на основе норм расхода материала на единицу продукции.

Расход материалов, отпускаемых в производство повар оформляет дневным заборным листом (Приложение 27), который составляется в двух экземплярах за каждый день. В нем указывают наименование отпускаемых материалов, единицы измерения и лимит расхода материала, который исчисляют в соответствии с технологическими картами, составленными на изготовление блюда. По окончании рабочего дня (смены) определяются итоги натуральных показателей и стоимость отпущенной продукции по заборному листу. Дневные заборные листы сдаются в бухгалтерию при отчетах материально ответственных лиц. Один экземпляр дневного заборного листа остается на складе у материально-ответственного лица — повара, а другой — передают в бухгалтерию. На основании этих записей делают списание материалов в производство.

При списывании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), в соответствии с принятой организацией учетной политикой на предприятии ООО «Пилот-авто» используется метод средней оценки.

Отпущенные в производство и на другие нужды материалы списываются с кредита материальных счетов в дебет соответствующих счетов издержек производства и на другие счета в течение месяца по учетным ценам. При этом составляют следующую бухгалтерскую проводку:

- дебет счета 20 «Основное производство» (материалы отпущенные основному производству);

дебет счета 26 «Общехозяйственные расходы» (материалы отпущенные на общехозяйственные расходы)

кредит счета 10 «Материалы».

Так, в производство взяли и реализовали продукции по учетной цене на сумму 131,81 рубль (Приложение 27).

Эти данные отражаются в документе. Проводки будут иметь следующий вид:

Дт20Кт10131,81 — на сумму отпущенной в производство продукции.

При списании продуктов они списываются со счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей» .

По окончанию месяца исчисляют фактическую себестоимость продукции, при этом группируют по дебету счета 20 «Основное производство» затраты, связанные с производством отдельных видов продукции (сырье и материалы, услуги сторонних организаций, топливо и энергия на технологические цели, затраты на оплату труда) и списывают в дебет счета 90 «Продажи».

Одним из важнейших условий бесперебойной работы кафе является правильная организация хранения и реализации продукции на складах — бар и кухня. От этого зависит рациональное использование продукции, повышение производительности труда, рентабельности производства и качество готовой продукции.

Основное назначение складов — хранение продукции, обработка и доставке их потребителям. Потери материалов при хранении и производстве влияние на увеличение себестоимости продукции, работ и услуг, а также создают условия для безнаказанного хищения имущества.

Перед руководством предприятия ставится задача по организации контроля за снабжением по объему и ассортименту в соответствии с заключенными договорами, соблюдение норматива и структуры товарных запасов, а также по нахождению путей снижения товарных потерь при хранении и отпуске, предупреждение возникновения недостач, растрат, хищений и т.д. В обеспечении сохранности товарно-материальных ценностей на предприятии решающее значение имеет четкая организация материальной ответственности по каждому материально-ответственному лицу. Только в этом случае достигается практическая реализация принципа персональной ответственности каждого лица, а эта ответственность вытекает из договора о материальной ответственности. При нарушении этого принципа администрация предприятия не может предъявить обоснованный иск виновным.

Повара, бармены и официанты, виновные в причинении предприятию ущерба, несут материальную ответственность при наличии прямого действительного ущерба.

Так, полная материальная ответственность наступает, если между работником и предприятием заключен особый письменный договор, по которому работник принимает на себя полную материальную ответственность по сохранности ценностей, переданных ему на хранение (Приложение 28).

Бармен и повар, согласно подписанному договору несет ответственность за:

- недостачи и пересортицы на вверенном ему участке во время его смены;

- соответствие качества и количества приходуемых продуктов, качеству и количеству, указанному в накладных, как по пересортице, возникшей по его вине;

- соответствие качества продуктов, требуемому согласно калькуляционных карт;

- работоспособность техники, обеспечивающей производственный процесс.

В договоре о полной индивидуальной материальной ответственности содержатся следующие положения о том, что: работник должен своевременно сообщать администрации обо всех обстоятельствах, угрожающих обеспечению сохранности ценностей, вести учет и представлять в установленном порядке соответствующие отчеты, участвовать в инвентаризации. А администрация, в свою очередь, обязуется знакомить работника с законодательными актами, устанавливающими правила работы с материальными ценностями, проводить в установленном порядке инвентаризацию.

При возложении материальной ответственности права и законные интересы работников гарантируются путем установления ответственности только за прямой действительный вред, в пределах и порядке, предусмотренном законодательством, и при условии, когда такой вред причинен предприятию, учреждению, организации противоправными действиями (бездействием) работника. Эта ответственность, как правило, ограничивается определенной частью заработка работника.

В конце дня бармен и повар составляют товарный отчет (Приложение 29).

В приходной части товарного отчета указываются, остаток товаров на начало отчетного периода и поступление товаров за отчетный день. При этом указываются наименование документ, номер, дата и сумма поступившего товара. В расходной части товарного отчета отражается сумма выручки по кассе за день в целом по предприятию, сумма товаров отпущенных на сторону, сумма списания по акту, суммируется расход. Затем рассчитывается остаток на конец дня. Товарные отчеты составляются в двух экземплярах. Первый экземпляр отчета вместе со всеми оправдательными документами, подтверждающими поступление и выбытие товаров представляется бухгалтеру, а второй с распиской бухгалтера о приемки отчета остается у материально-ответственного лица кафе. Нумерация товарных отчетов последовательна с начала и до конца года с первого номера. Бухгалтер проверяет своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов. Если при проверке цен, таксировки или подсчете бухгалтер выявляет ошибки, их исправляет корректурным способом, исправление заверяет своей подписью, а об изменениях остатка товаров ставит в известность материально-ответственных лиц, которые в свою очередь, расписываются в конце отчета, удостоверяя правильность внесенных исправлений. Бухгалтер контролирует своевременность сдачи торговой выручки барменом. Отчеты материально ответственных лиц с приложенными к ним документами подобраны по их порядковым номерам.

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности на предприятии проводят инвентаризацию материальных запасов, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. В ООО «Пилот-авто» инвентаризации материальных запасов проводят обязательно при смене материально-ответственных лиц, а так же перед составлением внутренней ежемесячной бухгалтерской отчетности ежемесячно (определение фактических остатков на первое число каждого месяца).

В состав инвентаризационной комиссии включаются: представитель администрации — администратор кафе, материально-ответственные лица (обычно два человека — сдающий и принимающий рабочую смену), а так же могут включаться и работники бухгалтерской службы.

Материально-ответственное лицо перед проведением инвентаризации должно подготовить все материальные ценности (рассортировать), оформить все приходные и расходные документы.

Бухгалтерия распечатывает инвентаризационные описи, не заполняя графу «По данным бухгалтерского учета», по структурным подразделениям (бар или кухня), подлежащим инвентаризации в количестве не менее двух экземпляров. Подготовленные инвентаризационные описи раздаются всем материально ответственным лицам для заполнения графы «Фактическое наличие» с указанием сроков заполнения.

После проверки фактического наличия материальных ценностей составляются акты инвентаризации и инвентаризационные описи. Причем основной формой первичной документации для учета результатов вещественной инвентаризации является инвентаризационная опись, а для учета документальной инвентаризации — акт инвентаризации.

В случае выявления расхождений фактических данных, полученных в процессе инвентаризации с данными бухгалтерского учета, составляется сличительная ведомость «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей».

До составления сличительных ведомостей и определения результатов инвентаризации бухгалтер организации тщательно проверяет правильность всех подсчетов, приведенных в инвентаризационных описях. Затем полученные сведения заносятся в сличительные ведомости, в которых проводится сравнение фактических сведений с данными бухгалтерских документов.

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач: на хищения, стихийные бедствия, порчу при хранении вследствие халатности виновных лиц.

При составлении сличительных ведомостей учитывается пересортица товарно-материальных ценностей (неправильный учет товаров одного сорта в составе другого сорта), суммовые разницы, образовавшиеся в результате пересортицы. Производится списание потерь в пределах норм естественной убыли.

Предложения по устранению несоответствий между фактическим наличием запасов и данными бухгалтерского учета, выявленными в ходе инвентаризации, вносятся на рассмотрение руководителя организации. Окончательное решение принимает руководитель организации.

Так как деятельность ООО «Пилот-авто» связана с продуктами, которые в процессе хранения под влиянием внешних факторов могут высыхать, испаряться, вымораживаться, высыхать, разбиваться и проливаться. Для таких материалов применяют нормы естественной убыли. При инвентаризации недостачи в пределах норм естественной убыли могут быть списаны на издержки производства, в этом случае в бухгалтерском учете будут сделаны следующие проводки:

- Дт 94 Кт 1030,50 — на сумму отраженной недостачи материальных ценностей;

- Дт 20 Кт 9430,50 — на сумму списанной недостача в пределах норм естественной убыли.

На 01.02.2007 года в ООО «Пилот-авто» была проведена инвентаризация, в ходе которой была выявлена недостача на сумму 1650 рублей, это произошло в результате халатного отношения повара к хранению продуктов. Недостача была возмещена за счет материально-ответственного лица путем внесения средств в кассу предприятия. Отражение недостачи на счетах бухгалтерского учета будут иметь следующий вид:

- Дт 94 Кт 101650,00 — на сумму выявленной недостачи по учетной стоимости материала;

- Дт 73.2 Кт 941650,00 — на сумму недостачи, предъявленной к взысканию;

- Дт 50 Кт 73.21650,00 — на сумму возмещения в кассу недостачи.

Оприходование запасов, оказавшихся в излишке, отражается в бухгалтерском учете организации по дебету счета 10 «Материалы» субсчет 10.01 «Сырье и материалы», в корреспонденции с кредитом счета 91 «Прочие доходы и расходы», субсчет 91.1 «Прочие доходы». В этом случае в бухгалтерском учете будут сделаны следующие проводки:

Дт 10 Кт 91.118,35 — на сумму оприходованных, выявленные по результатам инвентаризации излишки материалов.

Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором была закончена инвентаризация.

На предприятии ООО «Пилот-авто» предусмотрено обеспечение сотрудников спецодеждой, (согласно действующему трудовому законодательству).

Работодатель осуществляет приобретение и выдачу за счет собственных средств специальной одежды работникам кафе.

В бухгалтерском учете приобретение спецодежды отражается на счете 10 (так же как и материально-производственные запасы) по фактической себестоимости. Планом счетов предусмотрено открытие к счету 10 специальных субсчетов: 10.10 «Специальная оснастка и специальная одежда на складе» и 10.11 «Специальная оснастка и специальная одежда в эксплуатации».

Для спецодежды в данной ситуации большую роль играет срок ее службы (эксплуатации).

Так как срок эксплуатации спецодежды до одного года, то а бухгалтерском учете стоимость списывается сразу же на счета учета затрат (издержек обращения).

В этом случае в бухгалтерском учете будут сделаны

Дт 10.10 Кт 601750,00 — на сумму оприходованной спецодежды принятой к учету в составе МПЗ;

- Дт 60 Кт 511750,00 — на сумму оплаченную поставщику за спецодежду;

- Д 10.11 Кт 10.101750,00 — на сумму переданной в эксплуатацию спецодежды;

На данном предприятии материалы занимают ведущее место в себестоимости выпускаемой продукции. Стоимостное значение потребности, обеспеченности и использования материалов предполагает их стоимостную оценку.

Имея достоверную информацию, можно сопоставлять фактически сложившееся обеспечение предприятия необходимыми материалами с показателями прошлого периода. Однако для этого недостаточно данных бухгалтерских балансов за соответствующие периоды. Необходимо иметь внутреннюю отчетность организации, которая не входит в состав обязательной годовой отчетности и является коммерческой тайной в условиях рыночных отношений. Специфика выпускаемой продукции анализируемого предприятия сказывается на составе и структуре заготавливаемых материалов.

Их исследование свидетельствует о том, что по большинству потребляемых материалов нельзя иметь значительные запасы. Их наличие не только замедляет оборачиваемость, но и временно изымает средства из оборота.

Удлинение сроков хранения способствует образованию прямых убытков из-за списания продуктов питания в связи с окончанием сроков их использования.

Рассмотрим методику расчета различных показателей интенсивного использования материалов в кафе предприятия ООО «Пилот-авто». В связи с тем, что предприятие существует с марта 2007 года, для анализа используем данные двух лет — 2007 года и 2008 года. Так, общая материалоотдача всех материалов, участвующих в создании продукции, составила:

В 2007 году (Приложение 30, 31)

руб.: 876560 = 2,97 руб.;

в 2008 году (Приложение 32, 33)

руб.: 1470224 руб. = 1,55 руб.

Материалоемкость, характеризующая уровень материальных затрат, приходящийся на 1 руб. продукции (обратный показатель материалоотдачи), в целом за год ставила:

в 2007 году

руб.: 2606395 руб. = 0,34 руб.,

в 2008 году

руб.: 2285446 руб. =0,64 руб.

,55 руб. — 2,97 руб. = — 1,42 руб.

и рост материалоемкости на 30 коп.

,64 руб. — 0,34 руб. = 0,30 руб.

Уровень материалоотдачи изменяется под влиянием роста или снижения числителя и знаменателя формулы. На числитель дроби (выручку от реализации), кроме цен на проданную продукцию, влияют ее количество и

Результаты анализа системы материалоотдачи, проведенного на предприятии ООО «Пилот-авто», занятым общественным питанием, обобщены в таблице 1.

Таблица 1

Общие показатели эффективности использования материалов ООО «Пилот-авто» за 2007-2008гг.

|

№ пп |

Показатели |

Фактически |

Отклонения (+,-) |

||

|

2007г |

2008г. |

абсолют-ные |

относи-тельные |

||

|

1 |

Выручка от продажи продукции, руб. |

2606395 |

2285446 |

-320949 |

-87,69 |

|

2 |

Уровень материальных затрат, участвующих в производстве проданной продукции, руб. |

876560 |

1470224 |

+593664 |

+167,73 |

|

3 |

Материалоотдача |

2,97 |

1,55 |

-1,42 |

-52, 19 |

|

4 |

Материалоемкость |

0,34 |

0,64 |

+0,3 |

+188,24 |

Для определения различных причин изменения материалоотдачи и материалоемкости по отдельным группам выпускаемой продукции и используемых материалов проводятся однотипные расчеты.

На предприятии можно выделить две большие группы затрат, участвующих в производстве продукции: материальные затраты, непосредственно участвующие в производстве и материальные затраты, не участвующие в производстве продукции (Приложение 34, 35).

Таблица 2

Информация для расчета и анализа системы показателей материалоотдачи ООО «Пилот-авто» за 2007-2008гг.

|

№ пп |

Показатели |

2007г |

2008г. |

Абсолютные отклонения (+,-) |

|

|

1 |

Выручка от продажи продукции, руб. |

2606395 |

2285446 |

-320949 |

|

|

2 |

Материальные затраты, не участвующие в производстве проданной продукции, руб. |

76918 |

166697 |

+89779 |

|

|

3 |

Материальные затраты, участвующие в производстве проданной продукции, руб. |

876560 |

1470224 |

+593664 |

Согласно приведенным данным общий объем материальных затрат, связанных с продажей продукции составляет:

в 2007 году

руб. + 876560 руб. = 953478 руб.,

в 2008 году

руб. + 1470224 руб. = 1636921 руб.

материалоотдача материалов, участвующих в изготовлении продукции, включая затраты, не участвующие в производстве проданной продукции, составила:

в 2007 году

руб.: 953478 руб. = 2,73 руб,

в 2008 году

руб.: 1636921 руб. = 1,40 руб.

Таким образом, показатели общей материалоотдачи за два года имеют ту же тенденцию к снижению, что и без хозяйственных затрат, не участвующие в производстве проданной продукции.

За 2008 год данный показатель снизился на 1 руб.33 коп. по сравнению с предыдущим годом.

Для экономически обоснованной характеристики уровня материалоемкости продукции необходимо определить материалоемкость ингредиентов, участвующих в производстве продукции, от материалоемкости хозяйственных затрат.

Такой расчет позволяет определить материалоотдачу продукции, причины ее роста или снижения принять меры к снижению себестоимости продукции.

Наиболее рациональным приемом отделения влияния ингредиентов является способ долевого участия материалоотдачи каждой группы материалов в показателе общей материалоотдачи.

На предприятии ООО «Пилот-авто» общий размер материальных затрат в 2007 года, составил 953478 руб. на долю основных материалов, участвующих в производстве продукции, приходится

руб.: 953478 руб. х 100 % = 91,63 %

а, хозяйственные расходы

руб.: 953478 руб. х 100 %= 8,07 %.

в стоимостном выражении это выглядит так:

материалоотдача основных материалов в 2007 году равна

,73 руб. х 91,93 %: 100 %= 2,51 руб.,

хозяйственные расходы

,73 руб. х 8,07 %: 100 %= 0,22 руб.

Соответствующие показатели за 2008 года составили:

доля в общей себестоимости материалов

руб.: 1636921 руб. х 100 % = 89,82 %,

стоимостное значение их части в показателе материалоотдачи

,4 руб. х 89,82 %. х 100 %= 1,26 руб.;

по хозяйственным затратам доля в общей себестоимости заготовления материалов по группе

руб.: 1636921 руб. х 100 % = 10,18 %,

часть материалоотдачи в стоимостном выражении

,4 руб. х 10,18 %.: 100 %= 0,14 руб.

Материалоотдача основных материалов снизилась на 1 руб.25 коп.

,26 руб. — 2,51 руб. = — 1,25 руб.,

Хозяйственных затрат снизилась на 8 коп.

,14 руб. — 0,22 руб. = — 0,08 руб.

Снижение материалоотдачи основных материалов составило:

(1,26 руб. — 2,51 руб.): 2,51 руб. х 100 % = — 49,8 %,

а хозяйственных затрат

(0,14 руб. — 0,22 руб.): 0,22 руб. х 100 % = — 36,36 %,

но удельный вес хозяйственных затрат в общих затратах материалов по продукции снизил воздействие темпов падения данного показателя.

Рассмотрим методику анализа влияния изменения структуры продаж на изменение показателей материалоотдачи 2008 года по сравнению с данными 2007 годом по основным складам — «Кухня» и «Бар», участвующим в производстве и реализации продукции (табл.3,4).

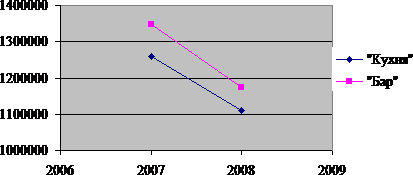

Исходные данные для анализа влияния структурных сдвигов продажи продукции на материалоотдачу за 2007г. и 2008г. по складам кафе представлены в таблице 3.

Таблица 3

Структура продажи продукции ООО «Пилот-авто» за 2007-2008гг.

|

№ п/п |

Склад |

Выручка, руб. 2008 год |

Удельный вес, % |

|||

|

2007 год. |

2008 год |

2007 год |

2008 год |

отклонения (+,-) |

||

|

1 |

«Кухня» |

1258046 |

1110717 |

48,27 |

48,6 |

+0,33 |

|

2 |

«Бар» |

1348349 |

1174729 |

51,73 |

51,4 |

-0,33 |

|

3 |

Итого |

2606395 |

2285446 |

100 |

100 |

0 |

Изменение выручки по складам кафе за исследуемые периоды можно проследить из нижеследующего графика на рисунке 4.

Рис.4. Изменение выручки по местам хранения запасов в кафе ООО «Пилот-авто» за 2007-2008гг.

Наибольшие структурные сдвиги произошли по складу — «Кухня», что отразилось на структуре материальных затрат

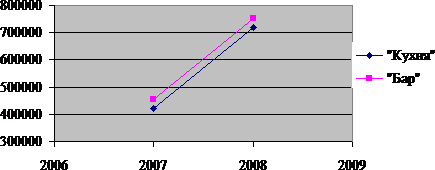

В таблице 4 отражены исходные данные для анализа влияния структурных сдвигов материалов на материалоотдачу за 2007-2008гг. в ООО «Пилот-авто».

Таблица 4

Анализ состава и структуры материальных затрат ООО «Пилот-авто» за 2007-2008гг.

|

№ п/п |

Склад |

Материальные затраты, руб. |

Удельный вес, % |

|||

|

2007 год |

2008 год |

2007 год |

2008 год |

отклонения (+,-) |

||

|

1 |

«Кухня» |

422959 |

719717 |

48,25 |

48,95 |

+0,7 |

|

2 |

«Бар» |

453601 |

750507 |

51,75 |

51,05 |

-0,7 |

|

3 |

Итого |

876560 |

1470224 |

100 |

100 |

0 |

Изменение материальных затрат по складам кафе на рисунке 5.

Рис.5. Изменение материальных затрат по местам хранения запасов в кафе ООО «Пилот-авто» за 2007-2008гг.

Как и следовало ожидать, наибольшие отклонения в структуре материальных затрат по кафе, произошли по складу «Кухня». Более того, структура материальных затрат по видам продукции близка к структуре продаж по ним.

Полученные в таблице 4 данные использованы в условных расчетах, которые позволяет произвести точный анализ факторов, повлиявших на выявленное отклонение материалоотдачи по складам кафе. Как отмечалось ранее, факторами, под воздействием которых изменяется материалоотдача, являются структурные сдвиги, изменения цен на реализованную продукцию и уровень материальных затрат на изделие.

Полученные результаты повлияли на материалоотдачу отдельных видов продукции по их складам. Так, факторы, под воздействием которых изменяется материалоотдача, являются изменение цены реализованной продукции и уровень материальных затрат. Данные для анализа влияния структурных сдвигов материалов на материалоотдачу за 2007-2008гг. в ООО «Пилот-авто» отражены в таблице 5.

Таблица 5

Анализ влияния материалов на материалоотдачу ООО «Пилот-авто» за 2007-2008гг

|

№ п/п |

Склад |

2007 год |

2008 год |

Материалоотдача |

||||

|

выручка,руб. |

материальные затраты, руб. |

выручка, руб. |

матери-льные затраты, руб. |

2007 год, руб. |

2008 год, руб. |

Отклонение (+,-), руб. |

||

|

1 |

«Кухня» |

1258046 |

422959 |

1110717 |

719717 |

2,974 |

1,543 |

-1,431 |

|

2 |

«Бар» |

1348349 |

453601 |

1174729 |

750507 |

2,973 |

1,565 |

-1,408 |

|

3 |

Итого |

2606395 |

876560 |

2285446 |

1470224 |

2,973 |

1,554 |

-1,423 |

Рассмотрим уровень материалоемкости продукции в разрезе используемых в производстве материалов, на примере показателей двух исследуемых периодов, данные для анализа приведены в таблице 2. Материалоемкость составила:

в 2007 году

руб.: 2606395 руб. = 0,34 руб.,

в 2008 году

руб.: 2285446 руб. = 0,64 руб.

Данные показатели подтверждают, что материалы составляют в 2007 году более 30 % выручки продаж, а в 2008 году — более 60%. Значит, основное внимание при определении направления снижения себестоимости продукции предприятия должно быть уделено обеспечению производственной программы необходимыми ингредиентами, их рациональному завозу и хранению, недопущению случаев списания материалов, пришедших в негодность из-за нарушения нормативных сроков хранения, а также снижению себестоимости их заготовления.

На основании проведенного анализа всех показателей выявляются резервы роста объема продаж. В ходе анализа выявления экстенсивных и интенсивных факторов, связанных с использованием материалов, влияющих на объем выпускаемой и продаваемой продукции, применим способ цепных подстановок. Воспользуемся ранее произведенными расчетами необходимых показателей и определим степень влияния каждого компонента формулы 8 в стоимостном выражении способом цепных подстановок:

базовый расчет876560 руб. х 2,973 руб. = 2606012 руб.

расчетный показатель1470224 руб. х 2,973 руб. = 4370976 руб.

фактический расчет1470224 руб. х 1,554 руб. = 2284728 руб.

Влияние изменения материальных затрат было положительным и составило

руб. (4370976 руб. — 2606012 руб.).