Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и другие. Товары в сбытовой организации классифицируются как активы, предназначенные для продажи.

Товары являются материально-производственными запасами. Процесс покупки и продажи активов напрямую связан с движением денежных потоков в организации, образованием и погашением задолженности со стороны продавцов и покупателей. [1]

Актуальность выбранной темы заключается в том, что основными экономическими процессами коммерческой организации являются покупка и продажа товаров. Эти процессы состоят из множества коммерческих операций, связанных с обращением товаров и денег.

Цель курсовой — учет движения товаров в розничной (оптовой) торговле. Для достижения поставленной цели нужно ознакомиться с:

- отличительными качествами оптовой и розничной торговли;

- приёмкой и продажей товаров;

- хранением товаров и отчётностью;

- документированием операций, связанных с учетом товаров;

- краткой характеристикой исследуемого объекта.

1. УЧЁТ ДВИЖЕНИЯ ТОВАРОВ В ОПТОВОЙ И РОЗНИЧНОЙ ТОРГОВЛЕ

Торговля — это особая деятельность людей, связанная с осуществлением актов купли-продажи, и представляет собой совокупность определенных технологических и экономических операций, направленных на обслуживание обменного процесса. Торговля как отрасль общественного хозяйства представляет организацию рынка потребительских товаров, при которой продажа товаров становится предметом хозяйственной деятельности специальных предприятий — торговых, а текущее регулирование рынка потребительских товаров — функцией отрасли в целом.

Выступая в качестве организатора рынка и рыночных отношений, торговля проводит хозяйственные операции. Благодаря торговле продажа товаров населению становится объектом хозяйственной деятельности специальных коммерческих организаций и других коммерческих структур. Товар: часть запасов, приобретенная или полученная другими юридическими и физическими лицами и предназначенная для продажи. Торговля предоставляет товары и услуги для личных нужд всех членов общества. Он охватывает сферу отношений между предприятиями различных форм собственности, с одной стороны, и населением — с другой. Через сеть коммерческих организаций и товарных точек население покупает товары на свои денежные доходы. Эти товары могут какое-то время находиться в сфере обращения, но со временем попасть в личную собственность. Продажа населению товаров народного потребления — заключительный и решающий этап их обращения.

Банкротство коммерческих организаций

... банкротстве (несостоятельности); определиться с понятием банкротства коммерческой организации, рассмотреть признаки банкротства коммерческой организации; проследить процесс рассмотрения Арбитражным судом дела о банкротстве коммерческой организации; рассмотреть и проанализировать каждую из процедур банкротства коммерческой организации, ... головою на продажу[5] . "Под выдачей головою на продажу надо ...

Если рынок как экономическая категория охватывает экономические отношения производства, распределения, обмена и их взаимосвязь, то торговля выступает как форма этих отношений.

Торговля непосредственно участвует в установлении рыночных отношений между мерой труда и мерой потребления. Это влияет на размер реальных доходов населения, стимулирует его экономическую активность. Реализация товаров может осуществляться в режиме оптовой и розничной торговли. [2]

1.1 Учёт товаров в розничной торговле

Розничная торговля, составная часть внутренней торговли <#»653755.files/image001.gif»>

- Рис. 1.1 — Порядок учёта операций по реализации товаров за наличный расчёт: 1 — поступление в кассу выручки за товары (Дт 50 Кт 90-1);

- 2 — сдача выручки инкассаторам банка (Дт 57 Кт 50);

- 3 — отражение выручки от продажи товаров (Дт 62 Кт 90) при их реализации «по отгрузке»;

- 4 — списание реализованных товаров (Дт 90 Кт 41-2);

- 5 — зачислена на расчётный счёт выручка, находящаяся «в пути» (Дт 51 Кт 57)

Оборот по реализации товаров (Кт 90-1) отражает сумму выручки, поступившую в кассу торговой организации, переданную инкассатору банка или на почту, а также начисленную, но ещё не полученную.

На выручку, сданную в кассу, составляют обычную запись (1).

Выручка, сданная инкассатору или на почту, будет зачислена на расчётный счёт по истечении определённого времени (5), а до этого она учитывается на счёте 57 «Переводы в пути» (2).

При реализации товаров по кредитным картам (расчётным чекам банков) также возникает разрыв во времени между получением от покупателя расчётного чека и поступлением денежных средств на расчётный счёт торговой организации. В течение этого периода выручка от проданных товаров отражается на счете 50 «Денежные средства», субсчете 3 «Денежные документы».

Полученные расчётные чеки банков магазины сдают в банк, который и зачисляет сумму чеков на расчётный счёт торговой организации (Дт 51 Кт 50-3).

При безналичных формах расчётов факт реализации товаров признаётся и отражается в учёте по принципу начисления («по отгрузке»), т.е. признаётся совершённым при переходе права собственности на товар к покупателю независимо от момента поступления выручки от продажи.

Списание реализованных товаров ведётся по учётным ценам (4).

В розничной торговле они могут быть, как покупными, так и продажными.

Независимо от вида оплаты и метода реализации по кредиту счёта 90-1 всегда отражается продажная (розничная) стоимость товара, по которой организации розничной торговли продают покупателю товар, предназначенный для личного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Продажная стоимость товара (С прод.) включает:

- покупную стоимость товара (С пок.), которая складывается из сумм фактических затрат организации на приобретение товара (ПБУ 5/2001), без НДС;

- торговую наценку (Т нац.);

- сумму НДС, входящую в продажную стоимость товара.

С прод. Определяется по формуле:

Договор розничной купли-продажи

... законодательства, предусматривающего договор розничной купли-продажи, является довольно новой для российской правовой науки. Особую актуальность приобретают труды в области защиты прав потребителей. Вопросы гражданско-правовой защиты потребителей наиболее полно освещены в работах А.Л. Белахова, ...

![]()

Организации розничной торговли рассчитывают НДС, подлежащий уплате в бюджет, на основании данных кассовых чеков. Но не все кассы пробивают сумму НДС, включенную в продажную цену товара. Поэтому сумму НДС определяют как сумму, пробитую на чеке, умноженную на ставку НДС и деленную на 100% + ставка НДС.

Рассмотрим процесс формирования стоимости реализации товаров в организациях розничной торговли на условном примере. [2]

Пример 1. ООО «Ивушка» приобрела у поставщика 10 диванов по цене 5 915 руб. за штуку с учётом НДС, равным 915 руб., всего — на сумму 59 150 руб., включая НДС — 9 150 руб. Расходы, связанные с приобретением всей партии товара, составили 4 720 руб., включая НДС — 720 руб. Торговая наценка установлена в размере 15%, ставка НДС — 18%.

Расчёт продажной стоимости товара

Покупная стоимость всей партии товара:

без учёта НДС и затрат на приобретение составляет 50 000 руб., ((5915 — 915)*10

без учёта НДС, включая затраты по приобретению — 54 000 руб. (500000+4000)

покупная стоимость единицы товара без учёта НДС, включая затраты по приобретению, составляет 5 400 руб. (54000/4000)

торговая наценка на товар без учёта НДС составляет 8 100 руб. (54000*15%/100)

продажная стоимость товара без учёта НДС составляет 62 100 руб. (54000+8100)

НДС определяется на основе стоимости реализуемых товаров, исходя из применяемых цен без включения в них НДС, и составляет 11 178 руб. (62100*18%/100%)

продажная стоимость товара с учётом НДС составляет 73 278 руб. (62100+11178)

продажная стоимость единицы товара составляет 7328 руб. (73278+11178)

Таким образом, продажная (розничная) стоимость товаров, отражаемая на счёте 90, включает:

- покупную стоимость товаров С пок вместе с затратами на приобретение (без учета НДС) — 54 000 руб.;

- торговую наценку Т нач- 8 100 руб.;

- сумму НДС, исчисленную от продажной стоимости товара (без НДС) — 11 178руб.

Если известны слагаемые продажной (розничной) цены товара, то нетрудно определить и НДС, входящий в продажную стоимость товара.

НДС, относимый на расчёты с бюджетом, в розничной торговле определяют на основе оборота по кредиту счёта 90-1 в следующем порядке:

- производится расчёт отпускной цены товара без учёта НДС;

![]()

определяется НДС, входящий в продажную стоимость товара:

где СmНДС — ставка НДС, принимаемая торговой организацией по данному виду товара.

Учёт товаров по продажным ценам считается удобным для розницы. В течение месяца суммы выручки (кредитовый оборот счёта 90 «Продажи», субсчёт «Выручка») и суммы списываемых реализованных товаров (дебетовый оборот счёта 90, субсчёт «Себестоимость продаж») являются тождественными, что позволяет лучше контролировать правильность этих операций, а следовательно, и сохранность как товаров, так и денежных средств в кассе.

Учёт дебиторской и кредиторской задолженности

... ведения учета и порядок отражения информации об обязательствах в бухгалтерской отчетности предприятия требованиям законодательства и нормативных документов; проанализировать состояние дебиторской и кредиторской задолженности на предприятии; определить меры по управлению дебиторской и кредиторской задолженностью в целях ...

Если розничная торговая организация в отдельных случаях продает товары по безналичному расчету юридическим лицам (включая предпринимателей без образования юридического лица) для последующего использования в предпринимательской деятельности, то независимо от количества проданного товара такую реализацию следует относить к оптовому обороту. В этом случае торговая организация должна вести отдельный учет операций, связанных с осуществлением разных видов деятельности.

При учёте товара по покупным ценам порядок учёта реализации за наличный расчёт в основном соответствует системе учёта приведенной на рис. 1.

Стоимость товаров, проданных по покупным ценам, которая будет отнесена на счет 90, может быть определена несколькими способами. Если в магазине применяется стоимостная схема учёта товаров, то стоимость реализованных товаров по покупным ценам (Р) рассчитывается по формуле:

![]()

где Оn — остаток товаров на начало периода;

- П — поступление товаров за отчётный период;

- Ок — остаток товаров на конец периода.

Поступление товара за отчетный период определяется по сумме выставленного дебета счета 41 «Товары» на основании поступлений.

Остаток товара в стоимостном выражении рассчитывается в два этапа:

- на основании инвентаризации определяют остатки товаров в натуральных показателях (кг., шт., и т.д.) и записывают их в инвентаризационную опись, которую затем передают в бухгалтерию;

- бухгалтерия проставляет в описи цены на каждое наименование товара, исходя из применяемого на предприятии способа оценки товара. В этом случае запись делается только в конце отчётного периода. Им может быть месяц, квартал, год.

При учете реализации товаров по отпускным ценам валовая прибыль от продаж определяется расчетным путем.

Пользуясь правом, предоставленным ст. 317 ГК РФ, некоторые магазины указывают цены на товары в иностранной валюте (долларах США, евро и др.) или в условных денежных единицах (в дальнейшем — в иностранной валюте).

Пересчёт стоимости товаров в рубли производится в узлах расчётов, оборудованных кассовыми терминалами (контрольно-кассовой техникой в комплекте с компьютером).

Перед началом рабочего дня терминалы вводят установленный магазином курс рубля независимо от иностранной валюты. По данному курсу автоматически рассчитывается стоимость покупки в рублях (после введения в терминал цены в иностранной валюте).

По окончании рабочего дня терминалы выдают информацию о реализации товаров в рублях и

Магазины, в которых цены на товары зафиксированы в иностранной валюте, учитывают наличие и обращение товаров по двум оценкам: в иностранной валюте и в рублях по курсу Банка России на дату совершения операции.

Некоторые магазины, чтобы избежать потерь от продажи импортных товаров, заключают договоры консигнации с иностранными компаниями. В этом случае товары продаются по ценам, установленным иностранной компанией, а оплата товара происходит после продажи.

Товары должны быть, промаркированы с указанием покупных валютных цен.

При продаже товаров должны выписываться мягкие чеки в двух экземплярах с указанием покупной и продажной валютных цен. В случае безналичного расчета покупателю выдается счет-фактура с указанием наименования товара, цены в валюте покупки и продажи и других необходимых реквизитов.

На основании оплаченных мягких чеков составляется реестр с подсчетом его итогов в валюте (по покупным и продажным ценам) и рублях. Реестр со вторыми экземплярами чеков прилагается к товарному отчету.

Материально ответственные лица и сотрудники бухгалтерии должны вести учет товаров в натуре.

Для аналитического учета товаров в условиях ручной обработки данных возможно использование карт количественного и итогового учета, в которых, в частности, указывается цена валюты покупки и ее эквивалента в рублях, а также цена продажи валюты.

Для обеспечения сохранности товаров бухгалтерия должна не реже одного раза в месяц сверять данные бухгалтерского учета с данными учета материально ответственных лиц.

Учёт реализации товаров в кредит

Некоторые непродовольственные товары длительного пользования — автомобили, компьютеры, мебель, радио и электробытовые товары и другие (по перечню, определяемому и уточняемому торговыми организациями) — могут продаваться в кредит, т.е. с рассрочкой платежа.

Розничные торговцы обычно заключают с банками соглашения, по которым покупателям предоставляются банковские ссуды, когда они покупают товары в помещении магазина.

Количество месяцев рассрочки зависит от стоимости товаров, приобретенных в кредит, и размера заработной платы. Рассрочка обычно не должна превышать таких размеров:

- на 6 месяцев, если стоимость приобретаемого в кредит товара не превышает двухмесячной заработной платы покупателя;

- на 12 месяцев — не более 4-месячной зарплаты;

- на 12 месяцев — не более 4-месячной зарплаты;

- на 24 месяца — не более 8-месячной зарплаты;

- на 36 месяцев — не более 12-месячной зарплаты;

- на 48 месяцев — не более 18-месячной зарплаты;

- до 60 месяцев — не более 24-месячной зарплаты.

При продаже товаров в кредит с покупателей взимается часть процентов за кредит в пользу магазина в зависимости от суммы предоставленного кредита. Размер процентов устанавливается банком с учетом текущих процентных ставок по банковским кредитам. Последующие изменения процентных ставок по банковским кредитам обычно влекут за собой пересчет сумм, выплачиваемых в точке продажи.

Стоимость товара, равная сумме предоставленного кредита, возмещается покупателем равными частями один раз в месяц в сроки, установленные соглашением с банком.

За просрочку регулярных платежей за товары, приобретенные в кредит у покупателей, которые самостоятельно погашают задолженность перед банком, начисляются дополнительные суммы за каждый день просрочки.

Обычно при продаже товаров в кредит банк выдает покупателю пластиковую кредитную карту. Погашение кредита осуществляется платежами покупателя на банковский счет данной карты.

Банк по согласованию с магазином выдает магазину ссуду, которая по своему размеру покрывает разницу между суммами, фактически уплаченными покупателями при покупке товаров, и суммой цен товаров, проданных в кредит. [2]

товар учет продажа торговля

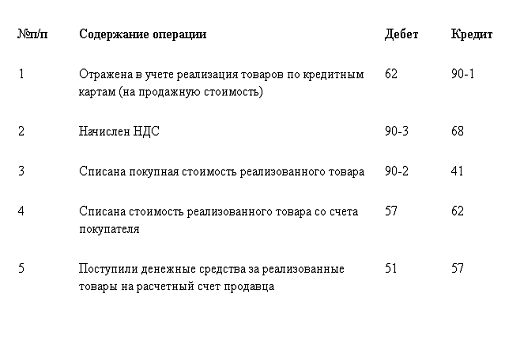

Таблица 1.1 — Корреспонденция счетов фактически уплачиваемых покупателями при покупке товаров по пластическим картам

1.2 Учёт товаров в оптовой торговле

Оптовая торговля, составная часть внутренней торговли; начальная стадия обращения товаров, движение их от производителей до предприятий розничной торговли или, в части средств производства, до предприятий — потребителей продукции. При социализме функции О. т. — организация сбыта в народном хозяйстве, т. е. концентрация продукции различных предприятий промышленности и сельского хозяйства, а также импортной продукции, её хранение, сортировка и формирование ассортиментного комплекса, размещение по стране с учётом нужд потребителей. К О. т. относятся также закупки и сбыт с.-х. продуктов и сырья. По месту в процессе общественного воспроизводства различается О. т. средствами производства и предметами потребления. О. т. средствами производства организационно отделяется от О. т. потребительскими товарами и составляет особую отрасль обращения — материально-техническое снабжение <http://slovari.yandex.ru/%7E%D0%BA%D0%BD%D0%B8%D0%B3%D0%B8/%D0%91%D0%A1%D0%AD/%D0%9C%D0%B0%D1%82%D0%B5%D1%80%D0%B8%D0%B0%D0%BB%D1%8C%D0%BD%D0%BE-%D1%82%D0%B5%D1%85%D0%BD%D0%B8%D1%87%D0%B5%D1%81%D0%BA%D0%BE%D0%B5%20%D1%81%D0%BD%D0%B0%D0%B1%D0%B6%D0%B5%D0%BD%D0%B8%D0%B5/>. [4]

С точки зрения Гражданского кодекса Российской Федерации и налогового законодательства оптовая торговля имеет отличительные особенности, которые необходимо учитывать при формировании финансовой и налоговой политики предприятия. Организуя и продолжая работу предприятия в сфере оптовой торговли, учредители должны решить задачу выбора и сочетания форм договорных отношений с другими коммерческими предприятиями.

В соответствии с Гражданским кодексом РФ для оптовой торговли подходят следующие виды договоров: договор купли-продажи; договор мены; договор комиссии, договор поручения.

Работа оптового предприятия по договору купли-продажи.

Таблица 1.2 — Корреспондирующие счета

|

Содержание операций |

Дебит |

Кредит |

|

Оплачено поставщику по его отпускной цене |

60 |

51 |

|

Принят товар по его отпускной цене без НДС |

41 |

60 |

|

НДС по приобретённому товару |

19/6 |

60 |

|

Отнесен на зачёт с бюджетом НДС по приобретенному товару |

68/2 |

19/6 |

|

Списан товар на реализацию по цене приобретения |

46 |

41 |

|

Начислен НДС от выручки |

46 |

68/2 |

|

Списаны на реализацию издержки обращения |

46 |

44 |

|

Предъявлен счёт покупателю (по отпускной цене товара) |

62 |

46 |

|

Определён финансовый результат |

46 |

80 |

|

Получена выручка |

51 |

62 |

Учет товаров на складе оптового предприятия осуществляет материально ответственное лицо. Складской учет ведется в натуральных показателях по номенклатурным номерам товаров (тары).

Порядок учета товара на оптовом складе может быть различен в зависимости от способа хранения товара и от некоторых факторов, как: частота поступлений товаров на склад, совместимость товаров по условиям хранения, их натуральные характеристики, а также объем и ассортимент товаров и т.д. Возможны партионный, сортовой или партионно — сортовой способы.

Учет хранения товаров на складе осуществляется материально ответственными лицами (кладовщиком, заведующим складом), с которыми заключается соответствующий договор.

На складах с небольшим ассортиментом товаров и незначительным количеством операций материально ответственные лица могут вести учет непосредственно в товарном отчете (при этом карточки и товарные книги не ведутся).

В товарных отчетах указываются поставщики, от которых были получены товары за отчетный период, покупатели товаров, даты и номера документов, стоимость товаров по квитанциям и расходы в отчете отдельно по каждому документу. Остаток товаров и тары на начало отчетного периода берется из предыдущего отчета или инвентаризации. Сальдо на конец периода определяется как сальдо на начало периода плюс получение товаров и контейнеров за вычетом расходов за отчетный период. В конце отчета прописью указывается число приложенных документов. Отчет подписывает материально ответственное лицо.

Товарные отчеты составляются в двух экземплярах. Первый экземпляр вместе с первичными документами передается в бухгалтерию под расписку второго экземпляра, который остается у финансового менеджера.

Поэтому в условиях небольшого склада с ограниченным ассортиментом товаров с разнообразным способом хранения товаров финансово ответственные лица составляют отчеты по товарам, но не составляют ведомости инвентаризации. [2]

Договор поставки является разновидностью договора купли-продажи. Согласно ст. 506 «Договор поставки» ГК РФ <http://kodeks.systecs.ru/gk_rf/gk_glava30/gk_st506.html > по договору поставки поставщик-продавец обязуется передать покупателю товары для использования в предпринимательской деятельности или в иных целях, не связанных с личным использованием. Сроки доставки товара могут быть указаны в графиках доставки, указанных в договоре. Если поставка товаров предусмотрена в течение времени действия договора без уточнения сроков поставки, то товары должны поставляться равномерными партиями помесячно (ст. 508 «Периоды поставки товаров» ГК РФ <http://kodeks.systecs.ru/gk_rf/gk_glava30/gk_st508.html >).

В оптовой торговле покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки или безналичным перечислением денежных средств на расчетный счет поставщика, если порядок расчетов не определен

Поставка товаров осуществляется поставщиком путем отгрузки (передачи) товаров покупателю, являющемуся стороной договора поставки, или лицу, указанному в договоре в качестве получателя. Доставка товара покупателю может производиться отгрузкой с использованием транспорта, указанного в договоре. В случаях, когда в контракте не указывается, какой вид транспорта или на каких условиях осуществляется доставка, право выбора вида транспорта или определения условий доставки товаров остается за поставщиком. Кроме того, в договоре поставки может быть предусмотрено получение товара покупателем со складов поставщика.

Покупатель в оптовой торговле, в свою очередь, обязан обеспечить приемку поставленных товаров в соответствии с договором поставки. Покупатель также обязан осмотреть доставленные товары, проверить количество и качество полученных товаров и незамедлительно уведомить поставщика в письменной форме о любых обнаруженных несоответствиях или недостатках. В случае получения поставленных товаров от транспортной организации покупатель обязан проверить соответствие товаров сведениям, указанным в транспортных и иных сопроводительных документах (ст. 513 «Принятие товаров покупателем» ГК РФ <http://kodeks.systecs.ru/gk_rf/gk_glava30/gk_st513.html >).

Покупатель, при получении товаров ненадлежащего качества, вправе предъявить поставщику следующие требования:

- соразмерно уменьшить покупную цену;

- безвозмездно устранить недостатки товара в разумный срок;

- возместить своих расходы на устранение недостатков товара.

В случае существенного нарушения требований к качеству товара (например, обнаружения неустранимых недостатков) покупатель вправе по своему выбору:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

Если поставщик не поставил предусмотренное договором поставки количество товаров, либо не выполнил требования покупателя о замене недоброкачественных товаров или о доукомплектовании товаров в установленный срок, покупатель вправе приобрести не поставленные товары у других лиц с отнесением на поставщика всех необходимых и разумных расходов на их приобретение (ст. 520 ГК РФ <http://kodeks.systecs.ru/gk_rf/gk_glava30/gk_st520.html >).

Покупатель вправе отказаться от оплаты товара ненадлежащего качества и некомплектного товара и, если товар был оплачен, потребовать возврата уплаченной суммы до устранения недостатков и комплектования или замены товара.

В оптовой торговле для целей учета купли-продажи товаров важно отражать приобретенные товары в балансе покупателя и списывать эти товары с баланса поставщика.

Согласно Федерального закона «О бухгалтерском учете» <http://sprbuh.systecs.ru/uchet/zakon_o_buhgalterskom_uchete/> покупателю следует отражать на своем балансе, а поставщику списывать с баланса товары после перехода на них права собственности.

Согласно ст. 223 ГК РФ <http://kodeks.systecs.ru/gk_rf/gk_glava14/gk_st223.html > право собственности на товар от поставщика к покупателю переходит с момента его передачи, если иное не предусмотрено договором.

Согласно п. 1 ст. 224 ГК РФ <http://kodeks.systecs.ru/gk_rf/gk_glava14/gk_st224.html > передачей товара признается вручение его покупателю, а равно сдача перевозчику для отправки покупателю.

Однако продавец и покупатель могут установить отличный от общепринятого момент перехода права собственности на товар (момент определяется в договоре поставки).

Таким образом, стоимость товара, с момента возникновения на него права собственности у покупателя, отражается в дебет счета 41 «Товары» <http://sprbuh.systecs.ru/uchet/ps/schet_41.html > и списывается с кредита того же счета у поставщика.

Если поступивший на склад покупателя товар остается в собственности поставщика (в соответствии с условиями договора), его поступление отражается покупателем в дебет счета 002 «Товарно-материальные ценности принятые на ответственное хранение» <http://sprbuh.systecs.ru/uchet/ps/schet_002.html >.

У поставщика при реализации товаров по договору поставки для целей бухгалтерского учета выручка признается при наличии следующих условий (п. 12 ПБУ 9/99 «Доходы организации» <http://sprbuh.systecs.ru/uchet/pbu/pbu_9.html >):

- организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации.

Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если хотя бы одно из вышеперечисленных условий не было выполнено в отношении денег и других товаров, полученных организацией в счет оплаты, кредиторская задолженность, а не выручка, признается в бухгалтерском учете организации.

Таким образом, порядок бухгалтерского учета купли-продажи товаров по договору поставки в оптовой торговле зависит от следующего ряда факторов:

- момента перехода права собственности на товары от поставщика к покупателю;

- момента оплаты товаров;

- способа учета затрат по доставке товаров до покупателя (влияет на формирование учетной стоимости товаров);

- методики формирования учетных цен на товары в организации;

- методики оценки стоимости товаров при выбытии (по себестоимости каждой единицы, по средней себестоимости, по способу ФИФО).

Данный фактор не влияет на отражение продажи товаров, учитываемых по продажной стоимости.

Наиболее значимыми для учета из этих факторов являются два: момент перехода права собственности на товары и момент оплаты товаров (оплата товаров до или после передачи покупателю).

В соответствии с перечисленными ниже факторами в разделах документа отражение учитывается при учете купли-продажи товаров по договору поставки в оптовой торговле. [5]

2. ПРАКТИЧЕСКАЯ ЧАСТЬ

Задание для выполнения курсовой работы

В организации изготавливаются два изделия. Месячная программа изделия №1 — 1000 ш т., изделия №2 — 100 шт.

Требования к заданию:

На основании исходных данных, представленных в двух таблицах требуется:

Составить начальный баланс на 1 декабря 200. г. И открыть счета в главной книге счетов.

Зарегистрировать хозяйственные операции в журнале. Составить бухгалтерские проводки.

Произвести расчёты по операциям: 3,5,6,12,14,15,17.

По операциям 19 составить ведомость распределения услуг вспомогательного производства (по парокотельной).

Для операции 20 подготовьте смету на обслуживание и эксплуатацию оборудования. Распределите расходы по статьям № 1, вып. 2 в соответствии с учетной политикой предприятия.

Для операций 21 и 22 разработайте смету общих производственных и коммерческих затрат и распределите эти затраты между статьями №. 1 и п. 2 согласно методологии, отраженной в учетной политике компании.

Для списания расходов по освоению новых производств на основное производство составить с начало смету этих расходов — операция 23.

Для расчёта фактической себестоимости готовой продукции, сданной из производства на склад (операция 24.1), составить калькуляцию себестоимости двух изделий.

После выполнения расчетов по деятельности проведите транзакции по счетам, рассчитайте оборот и просмотрите итоговый баланс.

Составить оборотную ведомость. Составить баланс на конец года.

2.1 Журнал хозяйственных операций

Таблица 2.1

|

№ |

Содержание операции |

Корреспондирующие счета |

Сумма, тыс. руб. |

|

|

дебет |

кредит |

|||

|

1 |

Поступили в организацию расчетные документы поставщиков по материалам (по фактической себестоимости) |

15 |

60 |

25600 |

|

2 |

Оприходование материалов, фактически поступивших в организацию по учетным ценам |

10 |

15 |

24600 |

|

3 |

Списание со счета 15 положительной разницы между фактической себестоимостью приобретения материалов и их учетной ценой на счет 16 |

16 |

15 |

1000 |

|

4 |

Причитающаяся к уплате организацией сумма налога на добавленную стоимость по приобретенным ценностям, указанная в счет фактуре |

19 |

60 |

5120 |

|

5 |

Оплата предъявленных поставщиком счетов за поступившие материалы |

60 |

51 |

30720 |

|

6 |

Списание налога на добавленную стоимость по оплаченным и оприходованным материалам к вычету |

68 |

19 |

5120 |

|

7 |

Начислена заработная плата, всего в том числе: |

40790 |

||

|

7.1 |

Производственным рабочим за изготовление изделия №1 |

20.1 |

70 |

10000 |

|

7.2 |

Производственным рабочим за изготовление изделия №2 |

20.2 |

70 |

22000 |

|

7.3 |

Вспомогательным рабочим по уходу за оборудованием |

25.1 |

70 |

1600 |

|

7.4 |

Рабочим за освоение новых производств |

97 |

70 |

115 |

|

7.5 |

Рабочим парокотельной |

23 |

70 |

2200 |

|

7.6 |

Специалистам основных цехов |

25.2 |

70 |

2300 |

|

7.7 |

Общехозяйственному персоналу |

26 |

70 |

2500 |

|

7.8 |

Рабочим за погрузку готовой продукции |

44 |

70 |

75 |

|

8 |

Удержано из заработной платы, всего: |

5315 |

||

|

8.1 |

НДФЛ |

70 |

68 |

5302 |

|

8.2 |

По исполнительным листам |

70 |

76 |

13 |

|

9 |

Получены деньги в кассу с расчетного счета для выплаты заработной платы |

50 |

51 |

35475 |

|

10 |

Выдана из кассы заработная плата |

70 |

50 |

35000 |

|

11 |

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы заработной платы |

70 |

76 |

475 |

|

12 |

Расчет отчислений от начисленной заработной платы во внебюджетные фонды, всего в том числе: |

13868 |

||

|

Продолжение таблицы 1.1 |

||||

|

12.1 |

По изготовлению изделия №1 |

20.1 |

69 |

3400 |

|

12.2 |

По изготовлению изделия №2 |

20.2 |

69 |

7480 |

|

12.3 |

Вспомогательным рабочим по уходу за оборудованием |

25.1 |

69 |

544 |

|

12.4 |

Рабочим за освоение новых производств |

97 |

69 |

39 |

|

12.5 |

Рабочим парокотельной |

23 |

69 |

748 |

|

12.6 |

Специалистам основных цехов |

25.2 |

69 |

782 |

|

12.7 |

Общехозяйственному персоналу |

26 |

69 |

850 |

|

12.8 |

Рабочим за погрузку готовой продукции |

44 |

69 |

25 |

|

13 |

Начисление пособий по временной нетрудоспособности рабочим, занятым изготовлением изделия №1 |

70 |

600 |

|

|

14 |

Перечисление платежей во внебюджетные фонды |

69 |

51 |

13268 |

|

15 |

Расчет отчислений в резерв на оплату отпусков в размере 10% от начисленной суммы заработной платы и отчислений во внебюджетные фонды, всего в том числе: |

5465 |

||

|

15.1 |

По изготовлению изделия №1 |

20.1 |

96 |

1340 |

|

15.2 |

По изготовлению изделия №2 |

20.2 |

96 |

2948 |

|

15.3 |

Вспомогательным рабочим по уходу за оборудованием |

25.1 |

96 |

214 |

|

15.4 |

Рабочим за освоение новых производств |

97 |

96 |

15 |

|

15.5 |

Рабочим парокотельной |

23 |

96 |

295 |

|

Продолжение таблицы 1.1 |

||||

|

15.6. |

Специалистам основных цехов |

25.2 |

96 |

308 |

|

15.7 |

Общехозяйственному персоналу |

26 |

96 |

335 |

|

15.8 |

Рабочим за погрузку готовой продукции |

44 |

96 |

10 |

|

16 |

Израсходованы на производство материалы по учетным ценам, всего в том числе: |

18100 |

||

|

16.1 |

Изготовление изделия №1 |

20.1 |

10 |

5000 |

|

16.2 |

Изготовление изделия №2 |

20.2 |

10 |

7000 |

|

16.3 |

Содержание оборудования |

25.1 |

10 |

2100 |

|

16.4 |

Освоение новых производств |

97 |

10 |

70 |

|

16.5 |

В парокотельной |

23 |

10 |

1200 |

|

16.6 |

Общепроизводственные нужды |

25.2 |

10 |

1700 |

|

16.7 |

Общехозяйственные нужды |

26 |

10 |

1000 |

|

16.8 |

Упаковку отгруженной продукции |

44 |

10 |

30 |

|

17 |

Расчет транспортно-заготовительных расходов по материалам, израсходованных, всего (1%) в том числе: |

181 |

||

|

17.1 |

Изготовление изделия №1 |

20.1 |

10 |

50 |

|

17.2 |

Изготовление изделия №2 |

20.2 |

10 |

70 |

|

17.3 |

Содержание оборудования |

25.1 |

10 |

21 |

|

17.4 |

Освоение новых производств |

97 |

10 |

0,7 |

|

17.5 |

В парокотельной |

23 |

10 |

12 |

|

17.6 |

Общепроизводственные нужды |

25.2 |

10 |

17 |

|

Продолжение таблицы 1.1 |

||||

|

17.7 |

Общехозяйственные нужды |

26 |

10 |

10 |

|

17.8 |

Упаковку отгруженной продукции |

44 |

10 |

0,3 |

|

18 |

Начислена амортизация, всего в том числе: |

7760 |

||

|

18.1 |

Основных средств цехов основного производства |

25.1 |

02 |

3100 |

|

18.2 |

Основных средств цехов вспомогательного производства |

23 |

02 |

1100 |

|

18.3 |

Основных средств общепроизводственного назначения |

25.2 |

02 |

1000 |

|

18.4 |

Основных средств общехозяйственного назначения |

26 |

02 |

2560 |

|

19 |

Списываются затраты парокотельной, всего в том числе: |

5555 |

||

|

19.1 |

На отопление основных цехов — 2500 т |

25.2 |

23 |

3703 |

|

19.2 |

На отопление зданий общехозяйственного назначения — 1250 т |

26 |

23 |

1852 |

|

20 |

Списываются расходы по содержанию и эксплуатации оборудования, всего в том числе: |

7579 |

||

|

20.1 |

На изготовление изделия №1 |

20.1 |

25.2 |

2368 |

|

20.2 |

На изготовление изделия №2 |

20.2 |

25.2 |

5211 |

|

21 |

Списываются общепроизводственные расходы, всего в том числе: |

9810 |

||

|

21.1 |

На изготовление изделия №1 |

20.1 |

25.2 |

3066 |

|

21.2 |

На изготовление изделия №2 |

20.2 |

25.2 |

6744 |

|

22 |

Списываются общехозяйственные расходы, всего в том числе: |

9107 |

||

|

22.1 |

На изготовление изделия №1 |

20.1 |

26 |

2846 |

|

22.2 |

На изготовление изделия №2 |

20.2 |

26 |

6261 |

|

23 |

Расходы по освоению новых производств списываются на основное производство |

20 |

97 |

239,7 |

|

24 |

Оприходована на склад выпущенная из производства продукция |

|||

|

24.1 |

По фактической себестоимости |

43 |

20 |

85784 |

|

24.2 |

По плановой себестоимости |

43 |

20 |

87000 |

|

24.3 |

Отклонения фактической себестоимости |

20 |

43.2 |

1216 |

|

25 |

Отгрузка продукции по цене отгрузки (включая НДС) |

62 |

90 |

80000 |

|

26 |

Отгружена со склада готовая продукция покупателям: |

|||

|

26.1 |

По фактической себестоимости |

90 |

43 |

64812 |

|

26.2 |

По плановой себестоимости |

90 |

43 |

66000 |

|

27 |

Списываются расходы по продаже |

90 |

44 |

140,3 |

|

28 |

Отражена сумма НДС по отгруженной продукции |

90 |

68 |

13336 |

|

29 |

Поступили платежи за реализованную продукцию |

51 |

62 |

80000 |

|

30 |

Списывается финансовый результат от продажи |

90 |

99 |

1711,7 |

|

31 |

Выручка от продажи основных средств |

62 |

91.1 |

13000 |

|

32 |

Поступили платежи за проданные основные средства |

51 |

62 |

13000 |

|

33 |

Списывается остаточная стоимость проданных основных средств |

91.1 |

01 |

9000 |

|

34 |

Списывается износ основных средств при продаже |

02 |

01 |

900 |

|

35 |

Расходы, связанные с продажей основных средств |

91.1 |

20 |

1300 |

|

36 |

Отражена сумма НДС при продаже основных средств |

91.1 |

68 |

2167 |

|

37 |

Выручка от продажи материалов |

62 |

91.2 |

4000 |

|

38 |

Списывается фактическая себестоимость продаваемых материалов |

91.2 |

10 |

2900 |

|

39 |

Отражены расходы, связанные с продажей материалов |

91.2 |

20 |

400 |

|

40 |

НДС при продаже материалов |

91.2 |

68 |

666,8 |

|

41 |

Поступили платежи за проданные материалы |

51 |

62 |

4000 |

|

42 |

Списывается финансовый результат от продажи основных средств |

91.1 |

99 |

533 |

|

43 |

Списывается финансовый результат от продажи материалов |

91.2 |

99 |

33,2 |

|

44 |

Перечислено с расчетного счета в |

68 |

51 |

11049,8 |

|

погашение задолженности перед бюджетом по НДС |

||||

|

45 |

Закрытие счета 99 «Прибыли и убытки» по окончании отчетного года |

99 |

84 |

53970,9 |

|

46 |

Списание накопленной на счете 16 разницы в стоимости МПЗ, исчисленной в фактической себестоимости приобретения и учетных ценах, на издержки производства |

16 |

1000 |

|

Расчеты по операциям

Операция 3

Положительная разница между фактической себестоимостью приобретения материалов и их учетной ценой = Дт16 — Кт15 = 25600 — 24600 = 1 000 тыс. руб.

Операция 5

Счета, предъявленные поставщиками = себестоимость материалов + НДС = кредитовые обороты по счету 60 = 25600 + 5120 = 30 720 тыс. руб.

Операция 6

Списание НДС = Дт19 = 5 120 тыс. руб.

Операция 12

Отчисления от заработной платы во внебюджетные фонды (34%):

Изготовление изделия №1 = 0,34*10000 = 3 400 тыс. руб.

Изготовление изделия №2 = 0,34*22000 = 7 480 тыс. руб.

Уход за оборудованием = 0,34*1600 = 544 тыс. руб.

Освоение новых производств = 0,34*115 = 39 тыс. руб.

Парокотельная = 0,34*2200 = 748 тыс. руб.

Основной цех = 0,34*2300 = 782 тыс. руб.

Общехозяйственные затраты = 0,34*2500 = 850 тыс. руб.

Погрузка ГП = 0,34*75 = 25 тыс. руб.

Операция 14

Платежи во внебюджетные фонды = начисленные платежи — пособие = 3400 + 7480 + 544 + 39 + 748 + 782 + 850 + 25 — 600 = 13 268 тыс. руб.

Операция 15

Отчисления в резерв отпусков (10%):

Изготовление изделия №1 = 0,1*(10000 + 3400) = 1 340 тыс. руб.

Изготовление изделия №2 = 0,1*(22000 + 7480) = 2 948 тыс. руб.

Уход за оборудованием = 0,1*(1600 + 544) = 214 тыс. руб.

Освоение новых производств = 0,1*(115 + 39) = 15 тыс. руб.

Парокотельная = 0,1*(2200 + 748) = 295 тыс. руб.

Основной цех = 0,1*(2300 + 782) = 308 тыс. руб.

Общехозяйственные затраты = 0,1*(2500 + 850) = 335 тыс. руб.

Погрузка ГП = 0,1*(75 + 25) = 10 тыс. руб.

Операция 17

ТЗР (1%):

Изготовление изделия №1 = 0,01*5000 = 50 тыс. руб.

Изготовление изделия №2 = 0,01*7000 = 70 тыс. руб.

Содержание оборудования = 0,01*2100 = 21 тыс. руб.

Освоение новых производств = 0,01*70 = 0,7 тыс. руб.

Парокотельная = 0,01*1200 = 12 тыс. руб.

Основной цех = 0,01*1700 = 17 тыс. руб.

Общехозяйственные затраты = 0,01*1000 = 10 тыс. руб.

Погрузка ГП = 0,01*30 = 0,3 тыс. руб.

Операция 19

Ведомость распределения услуг вспомогательного производства (по парокотельной)

Таблица 2.2

|

Номер операции |

Статьи расходов |

Сумма, тыс. руб. |

|

16.5 + 17.5 |

Материалы, израсходованные в парокотельной с учетом ТЗР |

1212 |

|

7.5 |

Заработная плата рабочих парокотельной |

2200 |

|

12.5 |

Отчисления на социальные нужды |

748 |

|

15.5 |

Создание резерва на оплату отпусков |

295 |

|

18.2 |

Амортизация |

1100 |

|

Итого затрат: |

5555 |

Отопление основных цехов = 5555*2500/(2500 + 1250) = 3 703 тыс. руб.

Отопление зданий общехозяйственного назначения = 5555*1250/(2500 + 1250) = 1 852 тыс. руб.

Операция 20. Смета расходов по содержанию и эксплуатации оборудования

Таблица 2.3

|

Номер операции |

Статьи расходов |

Сумма, тыс. руб. |

|

16.3 + 17.3 |

Материалы на содержание оборудования с учетом ТЗР |

2121 |

|

7.3 |

Заработная плата рабочих по уходу за оборудованием |

1600 |

|

12.3 |

Отчисления на социальные нужды |

544 |

|

15.3 |

Создание резерва на оплату отпусков |

214 |

|

18.1 |

Амортизация |

3100 |

|

Итого затрат: |

7579 |

РСЭО изделие №1 = 7579*10000/(10000 + 22000) = 2 368 тыс. руб.

РСЭО изделие №2 = 7579*22000/(10000 + 22000) = 5 211 тыс. руб.

Операция 21

Смета общепроизводственных расходов

Таблица 2.4

|

Номер операции |

Статьи расходов |

Сумма, тыс. руб. |

|

16.6 + 17.6 |

Материалы с учетом ТЗР |

1717 |

|

7.6 |

Заработная плата специалистов основных цехов |

2300 |

|

12.6 |

Отчисления на социальные нужды |

782 |

|

15.6 |

Резерв на оплату отпусков |

308 |

|

18.3 |

Амортизация |

1000 |

|

19.1 |

Прочие |

3703 |

|

Итого затрат: |

9810 |

ОПР изделие №1 = 9810*(10000 + 2368)/(10000 + 2368 + 22000 + 5211) = 3 066 тыс. руб.

ОПР изделие №2 = 9810*(22000 + 5211)/(10000 + 2368 + 22000 + 5211) = 6 744 тыс. руб.

Операция 22

Смета общехозяйственных расходов

Таблица 2.5

|

Номер операции |

Статьи расходов |

Сумма, тыс. руб. |

|

16.7 + 17.7 |

Материалы с учетом ТЗР |

1010 |

|

7.7 |

Заработная плата |

2500 |

|

12.7 |

Отчисления на социальные нужды |

850 |

|

15.7 |

Резерв на оплату отпусков |

335 |

|

18.4 |

Амортизация |

2560 |

|

19.2 |

Прочие |

1852 |

|

Итого затрат: |

9107 |

ОХР изделие №1 = 9107*10000/(10000 + 22000) = 2 846 тыс. руб.

ОХР изделие №2 = 9107*22000/(10000 + 22000) = 6 261 тыс. руб.

Распределение косвенных расходов

Таблица2.6

|

Объекты распределения |

Зарплата рабочих, тыс. руб. |

РСЭО, тыс. руб. |

Итого (2+3), тыс. руб. |

Общепроизводственные расходы, тыс. руб. |

Общехозяйственные расходы. Тыс. руб. |

|

Операция 7.1 |

Операция 20.1 |

Операция 21.1 |

Операция 22.1 |

||

|

Изделие №1 |

10000 |

2368 |

12368 |

3066 |

2846 |

|

Операция 7.2 |

Операция 20.2 |

Операция 21.2 |

Операция 22.2 |

||

|

Изделие №2 |

22000 |

5211 |

27211 |

6744 |

6261 |

|

Итого: |

32000 |

7579 |

39579 |

9810 |

9107 |

Операция 23

Таблица 2.7 — Смета расходов по освоению новых производств

|

Номер операции |

Статьи расходов |

Сумма, тыс. руб. |

|

16.4 + 17.4 |

Материалы с учетом ТЗР |

70,7 |

|

7.4 |

Заработная плата |

115 |

|

12.4 |

Отчисления на социальные нужды |

39 |

|

15.4 |

Резерв на оплату отпусков |

15 |

|

Итого затрат: |

239,7 |

Операция 24

Калькуляция себестоимости продукции

Таблица 2.8

|

Вид продукции: Изделие №1 Изделие №2 |

Выпуск 1000 шт. Выпуск 100 шт. |

|||

|

Статьи расходов |

Сумма, тыс. руб. |

|||

|

Изделие 1 |

Изделие 2 |

|||

|

всего |

на 1 шт. |

всего |

на 1 шт. |

|

|

Материалы (16.1; 16.2) |

5000 |

5 |

7000 |

70 |

|

ТЗР (17.1; 17.2) |

50 |

0,05 |

70 |

0,7 |

|

Расчеты по оплате труда (7.1; 7.2) |

10000 |

10 |

22000 |

220 |

|

Отчисления на социальные нужды (12.1; 12.2) |

3400 |

3,4 |

7480 |

74,8 |

|

РСЭО (20.1; 20.2) |

2368 |

2,368 |

5211 |

52,11 |

|

Общепроизводственные расходы (21.1; 21.2) |

3066 |

3,066 |

6744 |

67,44 |

|

Общехозяйственные расходы (22.1; 22.2) |

2846 |

2,846 |

6261 |

62,61 |

|

Отчисления в резерв на оплату труда (15.1; 15.2) |

1340 |

1,34 |

2948 |

29,48 |

|

Итого фактическая производственная себестоимость по двум изделиям |

28070 |

28,07 |

57714 |

577,14 |

|

Всего: фактическая производственная себестоимость готовой продукции |

85784 |

|||

Отклонение = 87000 — 85784 = 1 216 тыс. руб.

Операция 26

Расчет фактической себестоимости отгруженной продукции

Таблица 2.9

|

Показатели |

Плановая себестоимость, тыс. руб. |

Отклонения фактической себестоимости от плановой, тыс. руб. |

Фактическая себестоимость, тыс. руб. |

|

Остаток на счете 43 на начало месяца |

30000 |

-900 |

29100 |

|

Выпущено из производства и сдано на склад за месяц |

87000 |

-1216 |

85784 |

|

Итого с остатками |

117000 |

2116 |

114884 |

|

Процент отклонения фактической себестоимости |

114884/117000*100% = 98,2% |

||

|

Отгружено покупателям готовой продукции за месяц |

66000 |

-1188 |

66000*0,982 = 64812 |

|

Остаток по счету 43 на конец месяца |

51000 |

-928 |

50072 |

Операция 27

Ведомость расходов по продаже

Таблица 2.10

|

Номер операции |

Статьи расходов |

Сумма, тыс. руб. |

|

16.8 |

Материалы |

30 |

|

17.8 |

ТЗР |

0,3 |

|

7.8 |

Заработная плата |

75 |

|

12.8 |

Отчисления на социальные нужды |

25 |

|

15.8 |

Резерв на оплату отпусков |

10 |

|

Итого затрат: |

140,3 |

Операция 30

Прибыль от продажи продукции = Дт90 — Кт 90 = 80000 — 64812 — 140,3 — 13336 = 1 711,7 тыс. руб.

Операция 42

Прибыль от продажи ОС = Дт91.1 — Кт91.1 = 13000 — 9000 — 1300 — 2167 = 533 тыс. руб.

Операция 43

Прибыль от продажи материалов = 4000 — 2900 — 400 — 666,8 = 33,2 тыс. руб.

Операция 44

Сумма НДС к уплате = Кт68(НДС) — Дт68(НДС) = 13336 + 2167 + 666,8 — 5120 = 11 049,8 тыс. руб.

Операция 45

Списание прибыли = Кт99 — Дт99 = 51693 + 1711,7 + 533 + 32,2 = 53 970,9 тыс. руб.

Операция 46

Списание накопленной разницы на счете 16 = Кт16 = 1 000 тыс. руб.

2.2 Главная книга

|

Таблица 2.11 — Счет 01 «Основные средства» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

964000 |

||

|

33 |

9000 |

||

|

34 |

900 |

||

|

Оборот по дебету |

0 |

Оборот по кредиту |

9900 |

|

Сальдо на 31.12.2011 |

954100 |

||

|

Таблица 2.12 — Счет 02 «Амортизация основных средств» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

|

|

Сальдо на 01.12.2011 г. |

100000 |

||

|

34 |

900 |

18 |

7760 |

|

Оборот по дебету |

900 |

Оборот по кредиту |

7760 |

|

Сальдо на 31.12.2011 |

106860 |

||

|

Таблица 2.13 — Счет 10 «Материалы» |

|||||

|

Дебет |

Кредит |

||||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

||

|

Сальдо на 01.12.2011 г. |

40000 |

||||

|

2 |

24600 |

16 |

18100 |

||

|

17 |

181 |

||||

|

38 |

2900 |

||||

|

Оборот по дебету |

24600 |

Оборот по кредиту |

21181 |

||

|

Сальдо на 31.12.2011 |

43419 |

||||

|

Таблица 2.14 — Счет 15 «Заготовление и приобретение материальных ценностей» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

1 |

25600 |

2 |

24600 |

|

3 |

1000 |

||

|

Оборот по дебету |

25600 |

Оборот по кредиту |

25600 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.15 — Счет 16 «Отклонения в стоимости материальных ценностей» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

3 |

1000 |

46 |

1000 |

|

Оборот по дебету |

1000 |

Оборот по кредиту |

1000 |

|

Сальдо на 31.12.2011 |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

Таблица 2.16 — Счет 19 «НДС» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

6700 |

||

|

4 |

5120 |

6 |

5120 |

|

Оборот по дебету |

5120 |

Оборот по кредиту |

5120 |

|

Сальдо на 31.12.2011 |

6700 |

||

|

Таблица 2.17 — Счет 20 «Основное производство» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

30000 |

||

|

23 |

239,7 |

24 |

85784 |

|

85784 |

35 |

1300 |

|

|

46 |

1000 |

39 |

400 |

|

Оборот по дебету |

87023,7 |

Оборот по кредиту |

87484 |

|

Сальдо на 31.12.2011 |

29539,7 |

||

|

Таблица 2.18 — Счет 20-1 «Основное производство. Изделие №1» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.1 |

10000 |

24.2 |

28070 |

|

12.1 |

3400 |

||

|

15.1 |

1340 |

||

|

16.1 |

5000 |

||

|

17.1 |

50 |

||

|

20.1 |

2368 |

||

|

21.1 |

3066 |

||

|

22.1 |

2846 |

||

|

Оборот по дебету |

28070 |

Оборот по кредиту |

28070 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.19 — Счет 20-2 «Основное производство. Изделие №2» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.2 |

22000 |

24.2 |

57714 |

|

12.2 |

7480 |

||

|

15.2 |

2948 |

||

|

16.2 |

7000 |

||

|

17.2 |

70 |

||

|

20.2 |

5211 |

||

|

21.2 |

6744 |

||

|

22.2 |

6261 |

||

|

Оборот по дебету |

57714 |

Оборот по кредиту |

57714 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.20 — Счет 23 «Вспомогательное производство» |

||||

|

Дебет |

Кредит |

|||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

Сальдо на 01.12.2011 г. |

0 |

|||

|

7.5 |

2200 |

19 |

5555 |

|

|

12.5 |

748 |

|||

|

15.5 |

295 |

|||

|

16.5 |

1200 |

|||

|

17.5 |

12 |

|||

|

18.2 |

1100 |

|||

|

Оборот по дебету |

5555 |

Оборот по кредиту |

5555 |

|

|

Сальдо на 31.12.2011 |

0 |

|||

|

Таблица 2.21 — Счет 25-1 «Общепроизводственные расходы. Содержание оборудования» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.3 |

1600 |

20 |

7579 |

|

12.3 |

544 |

||

|

15.3 |

214 |

||

|

16.3 |

2100 |

||

|

17.3 |

21 |

||

|

18.1 |

3100 |

||

|

Оборот по дебету |

7579 |

Оборот по кредиту |

7579 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.22 — Счет 25-2 «Общепроизводственные расходы» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.6 |

2300 |

21 |

9810 |

|

12.6 |

782 |

||

|

15.6 |

308 |

||

|

16.6 |

1700 |

||

|

17.6 |

17 |

||

|

18.3 |

1000 |

||

|

19.1 |

3703 |

||

|

Оборот по дебету |

9810 |

Оборот по кредиту |

9810 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.23 — Счет 26 «Общехозяйственные расходы» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.7 |

2500 |

22 |

9107 |

|

12.7 |

850 |

||

|

15.7 |

335 |

||

|

16.7 |

1000 |

||

|

17.7 |

10 |

||

|

18.4 |

2560 |

||

|

19.2 |

1852 |

||

|

Оборот по дебету |

9107 |

Оборот по кредиту |

9107 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.24 — Счет 43 «Фактическая себестоимость готовой продукции» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

29100 |

||

|

24.1 |

85784 |

26.1 |

64812 |

|

Оборот по дебету |

85784 |

Оборот по кредиту |

64812 |

|

Сальдо на 31.12.2011 |

50072 |

||

|

Таблица 2.25 — Счет 43 «Плановая себестоимость готовой продукции» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

30000 |

||

|

24.2 |

87000 |

26.2 |

66000 |

|

Оборот по дебету |

87000 |

Оборот по кредиту |

66000 |

|

Сальдо на 31.12.2011 |

51000 |

||

|

Таблица 2.26 — Счет 44 «Расходы на продажу» |

|||

|

Дебет |

|||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.8 |

75 |

27 |

140,3 |

|

12.8 |

25 |

||

|

15.8 |

10 |

||

|

16.8 |

30 |

||

|

17.8 |

0,3 |

||

|

Оборот по дебету |

140,3 |

Оборот по кредиту |

140,3 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.27 — Счет 50 «Касса» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

10000 |

||

|

9 |

35475 |

10 |

35000 |

|

Оборот по дебету |

35475 |

Оборот по кредиту |

35000 |

|

Сальдо на 31.12.2011 |

10475 |

||

|

Таблица 2.28 — Счет 51 «Расчетный счет» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

321333 |

||

|

29 |

80000 |

5 |

30720 |

|

32 |

13000 |

9 |

35475 |

|

41 |

4000 |

14 |

13268 |

|

44 |

11049,8 |

||

|

Оборот по дебету |

97000 |

Оборот по кредиту |

90512,8 |

|

Сальдо на 31.12.2011 |

327820,2 |

||

|

Таблица 2.29 — Счет 60 «Поставщики» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

10000 |

||

|

5 |

30720 |

1 |

25600 |

|

4 |

5120 |

||

|

Оборот по дебету |

30720 |

Оборот по кредиту |

30720 |

|

Сальдо на 31.12.2011 |

10000 |

||

|

Таблица 2.30 — Счет 62 «Покупатели» |

||||

|

Дебет |

Кредит |

|||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

|

Сальдо на 01.12.2011 г. |

20000 |

|||

|

25 |

80000 |

29 |

80000 |

|

|

31 |

13000 |

32 |

13000 |

|

|

37 |

4000 |

41 |

4000 |

|

|

Оборот по дебету |

97000 |

Оборот по кредиту |

97000 |

|

|

Сальдо на 31.12.2011 |

20000 |

|||

|

Таблица 2.31 — Счет 68 «Расчеты по налогам и сборам» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

15200 |

||

|

6 |

5120 |

8.1 |

5302 |

|

44 |

11049,8 |

28 |

13336 |

|

36 |

2167 |

||

|

40 |

666,8 |

||

|

Оборот по дебету |

16169,8 |

Оборот по кредиту |

21471,8 |

|

Сальдо на 31.12.2011 |

20502 |

||

|

Таблица 2.32 — Счет 69 «Расчеты по социальному страхованию» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

14240 |

||

|

13 |

600 |

12 |

13868 |

|

14 |

13268 |

||

|

Оборот по дебету |

13868 |

Оборот по кредиту |

13868 |

|

Сальдо на 31.12.2011 |

14240 |

||

|

Таблица 2.33 — Счет 70 «Расчеты с персоналом по оплате труда» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

40000 |

||

|

8 |

5315 |

7 |

40790 |

|

10 |

35000 |

13 |

600 |

|

11 |

475 |

||

|

Оборот по дебету |

40790 |

Оборот по кредиту |

41390 |

|

Сальдо на 31.12.2011 |

40600 |

||

|

Таблица 2.34 — Счет 76 «Расчеты с разными дебиторами и кредиторами» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

20000 |

||

|

8.2 |

13 |

||

|

11 |

475 |

||

|

Оборот по дебету |

Оборот по кредиту |

488 |

|

|

Сальдо на 31.12.2011 |

20488 |

||

|

Таблица 2.35 — Счет 84 «Нераспределенная прибыль» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

60000 |

||

|

45 |

53970,9 |

||

|

Оборот по дебету |

Оборот по кредиту |

53970,9 |

|

|

Сальдо на 01.12.2011 г. |

113970,9 |

||

|

Таблица 2.36 — Счет 90 «Продажи» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

26.1 |

64812 |

25 |

80000 |

|

27 |

140,3 |

||

|

28 |

13336 |

||

|

30 |

1711,7 |

||

|

Оборот по дебету |

80000 |

Оборот по кредиту |

80000 |

|

Сальдо на 31.12.2011 |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

Таблица 2.37 — Счет 91-1 «Прочие доходы и расходы» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

33 |

9000 |

31 |

13000 |

|

35 |

1300 |

||

|

36 |

2167 |

||

|

42 |

533 |

||

|

Оборот по дебету |

13000 |

Оборот по кредиту |

13000 |

|

Сальдо на 31.12.2011 |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

Таблица 2.38 — Счет 91-2 «Прочие доходы и расходы» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

38 |

2900 |

37 |

4000 |

|

39 |

400 |

||

|

40 |

666,8 |

||

|

43 |

33,2 |

||

|

Оборот по дебету |

4000 |

Оборот по кредиту |

4000 |

|

Сальдо на 31.12.2011 |

0 |

Сальдо на 01.12.2011 г. |

0 |

|

Таблица 2.39 — Счет 96 «Резервы предстоящих расходов» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

15 |

5465 |

||

|

Оборот по дебету |

Оборот по кредиту |

5465 |

|

|

Сальдо на 31.12.2011 |

5465 |

||

|

Таблица 2.40 — Счет 97 «Расходы будущих периодов» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

0 |

||

|

7.4 |

115 |

23 |

239,7 |

|

12.4 |

39 |

||

|

15.4 |

15 |

||

|

16.4 |

70 |

||

|

17.4 |

|||

|

Оборот по дебету |

239,7 |

Оборот по кредиту |

239,7 |

|

Сальдо на 31.12.2011 |

0 |

||

|

Таблица 2.41 — Счет 99 «Прибыли и убытки» |

|||

|

Дебет |

Кредит |

||

|

Номер операции |

Сумма |

Номер операции |

Сумма |

|

Сальдо на 01.12.2011 г. |

51693 |

||

|

45 |

53970,9 |

30 |

1711,7 |

|

42 |

533 |

||

|

43 |

33,2 |

||

|

Оборот по дебету |

53970,9 |

Оборот по кредиту |

2277,9 |

|

Сальдо на 01.12.2011 г. |

0 |

||

2.3 Оборотная ведомость за декабрь 2011 г.

Таблица 2.42

|

№ счета |

Наименование счета |

Начальный остаток |

Обороты за месяц |

Конечный остаток |

|||

|

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

||

|

1 |

Основные средства |

964000 |

9900 |

954100 |

|||

|

2 |

Амортизация основных средств |

100000 |

900 |

7760 |

106860 |

||

|

10 |

Материалы |

40000 |

24600 |

21181 |

43419 |

||

|

15 |

Заготовление материальных ценностей |

25600 |

25600 |

||||

|

16 |

Отклонения в стоимости материальных ценностей |

1000 |

1000 |

||||

|

19 |

НДС по приобретенным ценностям |

6700 |

5120 |

5120 |

6700 |

||

|

20 |

Основное производство |

30000 |

87023,7 |

87484 |

29539,7 |

||

|

23 |

Вспомогательное производство |

5555 |

5555 |

||||

|

25 |

Общепроизводственные расходы |

17389 |

17389 |

||||

|

26 |

Общехозяйственные расходы |

9107 |

9107 |

||||

|

43 |

Готовая продукция |

29100 |

85784 |

64812 |

50072 |

||

|

44 |

Расходы на продажу |

140,3 |

140,3 |

||||

|

50 |

Касса |

10000 |

35475 |

35000 |

10475 |

||

|

51 |

Расчетный счет |

321333 |

97000 |

90512,8 |

327820,2 |

||

|

60 |

Поставщики |

10000 |

30720 |

30720 |

10000 |

||

|

62 |

Покупатели |

20000 |

97000 |

97000 |

20000 |

||

|

68 |

Расчеты по налогам и сборам |

15200 |

16169,8 |

21471,8 |

20502 |

||

|

69 |

Расчеты по социальному страхованию |

14240 |

13868 |

13868 |

14240 |

||

|

70 |

Расчеты с персоналом по оплате труда |

40000 |

40790 |

41390 |

40600 |

||

|

76 |

Расчеты с разными дебиторами и кредиторами |

20000 |

488 |

20488 |

|||

|

80 |

Уставный капитал |

1000000 |

1000000 |

||||

|

82 |

Резервный капитал |

100000 |

100000 |

||||

|

83 |

Добавочный капитал |

10000 |

10000 |

||||

|

84 |

Нераспределенная прибыль |

60000 |

53970,9 |

113970,9 |

|||

|

90 |

Продажи |

80000 |

80000 |

||||

|

91 |

Прочие доходы и расходы |

17000 |

17000 |

||||

|

96 |

Резервы предстоящих расходов |

5465 |

5465 |

||||

|

97 |

Расходы будущих периодов |

239,7 |

239,7 |

||||

|

99 |

Прибыли и убытки |

51693 |

53970,9 |

2277,9 |

|||

|

ИТОГО: |

1421133 |

1421133 |

744452,4 |

744452,4 |

1442125,9 |

1442125,9 |

|

2.4 Бухгалтерский баланс на 31.12.2011 г.

Таблица 2.43

|

Показатели |

Сумма, тыс. руб. |

|

|

На начало отчетного периода |

На конец отчетного периода |

|

|

АКТИВ |

||

|

I. Внеоборотные активы |

||

|

Основные средства |

864000 |

847240 |

|

Итого по разделу I |

864000 |

847240 |

|

II. Оборотные активы |

||

|

Запасы в том числе: |

105800 |

129730,7 |

|

материалы |

40000 |

43419 |

|

затраты в незавершенном производстве |

30000 |

29539,7 |

|

готовая продукция |

29100 |

50072 |

|

НДС по приобретенным ценностям |

6700 |

6700 |

|

Денежные средства |

331333 |

338295,2 |

|

Дебиторская задолженность в том числе: |

||

|

покупатели |

20000 |

20000 |

|

Итого по разделу II |

457133 |

488025,9 |

|

Баланс |

1321133 |

1335265,9 |

|

ПАССИВ |

||

|

III. Капитал и резервы |

||

|

Уставный капитал |

1000000 |

1000000 |

|

Резервный капитал |

100000 |

100000 |

|

Добавочный капитал |

10000 |

10000 |

|

Нераспределенная прибыль |

111693 |

113970,9 |

|

Итого по разделу III |

1221693 |

1223970,9 |

|

IV. Долгосрочные обязательства |

||

|

Кредиты и займы |

||

|

Прочие долгосрочные обязательства |

||

|

Итого по разделу IV |

||

|

V. Краткосрочные обязательства |

||

|

Займы и кредиты |

||

|

Кредиторская задолженность в том числе: |

99440 |

105830 |

|

Поставщики |

10000 |

10000 |

|

Задолженность перед персоналом организации |

40000 |

40600 |

|

Задолженность перед государственными внебюджетными фондами |

14240 |

14240 |

|

Задолженность по налогам и сборам |

15200 |

20502 |

|

прочие кредиторы |

20000 |

20488 |

|

Резервы предстоящих расходов |

5465 |

|

|

Итого по разделу V |

99440 |

111295 |

|

Баланс |

1321133 |

1335265,9 |

ЗАКЛЮЧЕНИЕ

Оптовая торговля — это крупная отрасль экономики современной России. Торговля как отрасль экономики — это вид экономической деятельности, заключающийся в продвижении товаров от производителя к потребителю.

С точки зрения гражданского законодательства торговля делится на виды в зависимости от цели приобретения актива и характера его дальнейшего использования. Различают два основных вида торговли — оптовую и розничную.

Бухгалтерский учет ведется строго документально, так как основанием для отражения любой хозяйственной операции в бухгалтерском учете должен быть правильно оформленный документ.

Принципиальным отличием бухгалтерского учета от других видов бухгалтерского учета является взаимосвязь между отражением денежных средств и фактов экономической жизни в бухгалтерском учете, что обусловлено зависимостью происходящих фактов друг от друга.

Хозяйственная деятельность оптовой организации заключается в купле-продаже товаров, поэтому операции с товарами и товарами являются основными объектами бухгалтерского учета.

Ведение учета товаров по покупным ценам в оптовой торговле представляется более удобным, так как отпадает необходимость в обособленном учете торговой наценки, этот вариант действительно удобнее, поэтому он и используется в качестве безальтернативного.

Само название — оптовое торговое предприятие — предполагает посредническую предпринимательскую деятельность. Для осуществления своей деятельности оно может выступать в роли продавца товаров или же именно как посредник, т.е. оказывать определенные услуги по доставке товаров от поставщика к покупателю. В соответствии с этим реализация товаров в оптовой торговле регулируется договорами купли — продажи, поставки, мены, комиссии, перевозки, агентскими договорами и т.д.

В своей курсовой работе мы ознакомились с:

отличительными качествами оптовой и розничной торговли;

- приёмкой и продажей товаров;

хранением товаров и отчётностью;

документированием операций, связанных с учетом товаров;

Нам удалось кратко охарактеризовать исследуемый объект.

В практической части мы составили начальный баланс на 1 декабря 2011 г. и открыли счета в главной книге счетов. Научились регистрировать хозяйственные операции в журнале, составлять бухгалтерские проводки, составлять оборотную ведомость, а так же составлять баланс на конец года.

Таким образом баланс на начало года составлял 1321133 тыс.руб., а на конец года 1335265,9 тыс.руб